世界市場が通商政策や技術進歩の進化をナビゲートし続ける中、S&P500のような主要指数は、関税の緩和やAI投資をめぐる楽観論に後押しされ、過去最高値を更新している。このようなダイナミックな環境において、配当株は安定性と潜在的な収益を提供することができるため、市場が変動する中でポートフォリオの分散を求める投資家にとって魅力的な検討材料となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 椿本チエイン (TSE:6371) | 4.24% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.84% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.57% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.43% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.36% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (NasdaqCM:CZNC) | 5.23% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.94% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.51% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 4.00% | ★★★★★★ |

| 株式会社同志社 (東証:7483) | 3.79% | ★★★★★★ |

トップ配当株スクリーナーから1962銘柄の全リストを見るにはここをクリック。

特化型スクリーナーから珠玉の銘柄を発掘しよう。

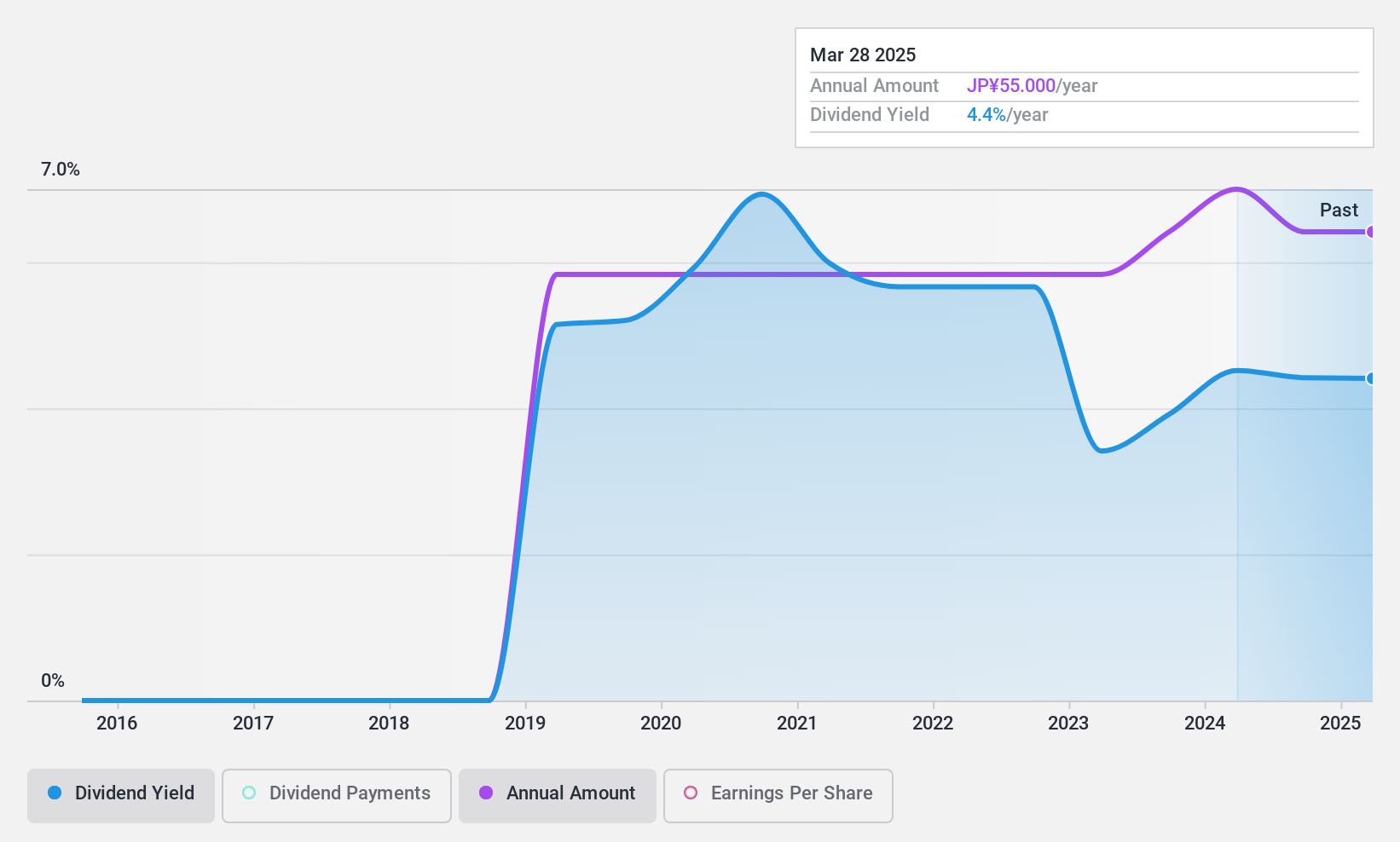

藤商事株式会社 (東証:6257)

Simply Wall St 配当評価:★★★★☆☆

概要藤商事株式会社は、日本でゲーム機の開発、製造、販売を手掛け、時価総額は292.5億円。

事業内容藤商事株式会社は、日本国内におけるゲーミング機器の開発、製造、販売を主な収益源としている。

配当利回り:3.9

配当性向はそれぞれ33.1%、20.7%。その配当利回りは日本市場において競争力があり、上位4分の1に入る。しかし、配当実績は不安定で、過去6年間は変動が激しい。こうした変動にもかかわらず、富士 商事は推定公正価値よりかなり低い価格で取引されており、ボラティリティが懸念される中、配当収入を求める投資家に価値を提供する可能性がある。

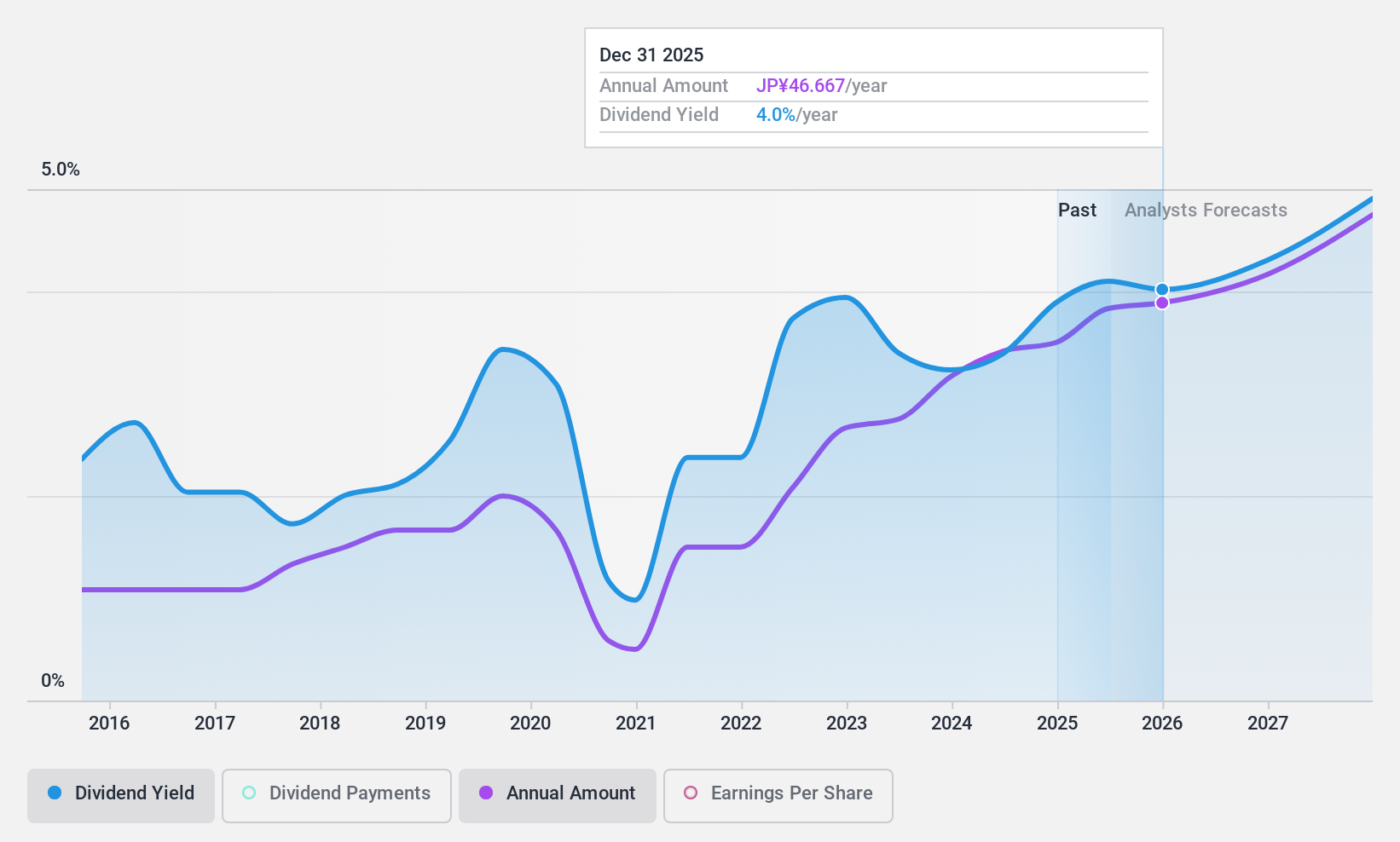

キッツ (TSE:6498)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社キッツは、バルブおよび流量制御機器の製造・販売を国内外で行っており、時価総額は 1,008 億 9,000 万円である。

事業内容主な収益は、バルブ事業 1,394 億 5 百万円、伸銅品事業 315 億円。

配当利回り:3.6

キッツ(株)の配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ 34%と 37.2%である。過去10年間の配当の歴史は不安定であったが、最近の総額29.9億円の自社株買いは株主価値を高める可能性がある。株価は推定公正価値より割安な水準で取引されているが、配当利回りは日本のトップクラスの水準を若干下回っている。収益成長予測は、過去のボラティリティ懸念の中で、将来の配当が安定する可能性を示唆している。

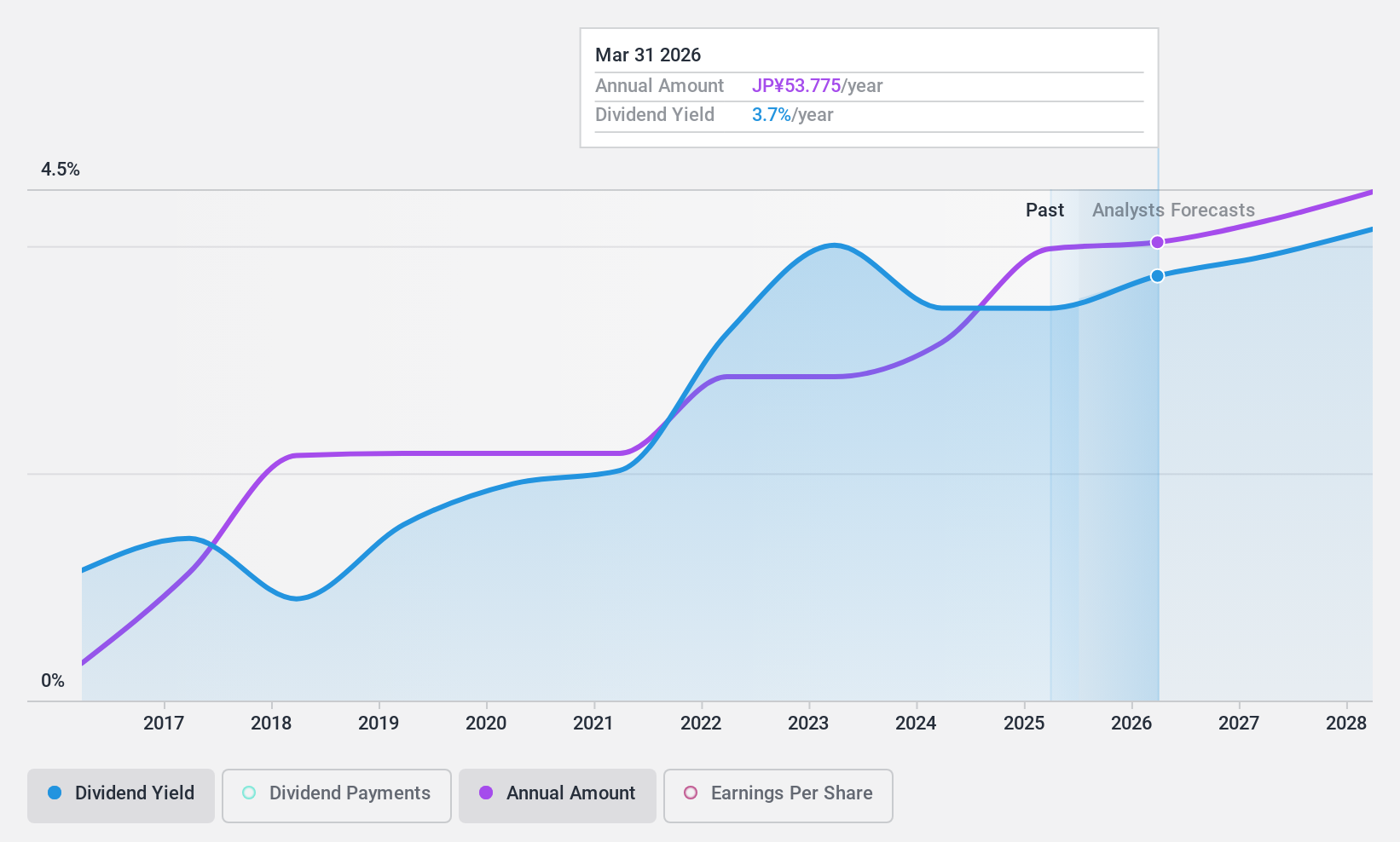

日本ライフライン (東証:7575)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要日本ライフライン株式会社は、日本における循環器関連医療機器の開発、製造、輸入、販売、取引を行う医療機器メーカーで、時価総額は997.5億円。

事業内容株式会社日本ライフラインは、医療機器の製造・販売から542億4,000万円の収益を得ている。

配当利回り:3.2

日本ライフラインの配当は過去10年間安定的に増加しており、配当性向39%、現金配当性向57.3%に支えられている。配当利回りは3.23%と日本のトップクラスを下回るが、信頼性は高い。同社は推定公正価値に対して大幅なディスカウントで取引されており、最近2025年3月の配当ガイダンスを引き上げた。テルモ株式会社との新たな販売代理店契約は、将来の収益成長を後押しする可能性がある。

アイデアを行動に変える

- ここをクリックし、1962社のトップ配当株リストを詳しくご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FujishojiLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.