Advertisement

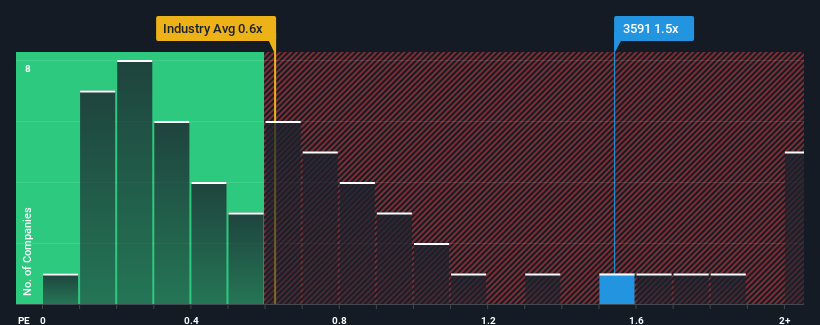

日本のラグジュアリー業界の半数近くがPER(株価収益率)0.6倍を下回る中、PER1.5倍のワコールホールディングス (東証:3591)は避けるべき銘柄かもしれない。 ただし、P/Sがこれほど高いのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

ワコールホールディングスの直近の業績はどうなっているのか?

ワコールホールディングスの直近1年間の業績は、売上高が悪化している。 ワコールホールディングスの収益が悪化しているのは、決して理想的とは言えない。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

ワコールの業績、収益、キャッシュフローの全体像が知りたいですか?ワコールホールディングスの無料 レポートが 、その過去の業績に光を当てます。収益予測は高いP/Sレシオに見合うか?

ワコールホールディングスのP/Sレシオは、堅実な成長が期待され、重要な点として業界よりも優れた業績を上げる企業にとって典型的なものでしょう。

まず振り返ってみると、昨年の同社の収益成長は2.1%減という期待外れのもので、興奮するようなものではなかった。 そのため、直近の3年間は9.5%の増収となった。 つまり、この3年間、多少の不調はあったにせよ、同社はおおむね順調に収益を伸ばしてきたことが確認できる。

これは、同社の最近の中期的な年率成長率を大幅に上回る、来年10%の成長が見込まれる他の業界とは対照的である。

この点を考慮すると、ワコールホールディングスのP/Sが同業他社を上回っていることが気になる。 ほとんどの投資家は、最近の成長率がかなり限定的であることを無視し、同社の事業見通しの好転を期待しているようだ。 最近の収益トレンドの継続は、いずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

要点

一般的に私たちは、売上高株価比率の使用は、市場が企業全体の健全性についてどう考えているかを確認するために限定することを好みます。

ワコールホールディングスを調査した結果、3年間の収益トレンドの悪さは、現在の業界予想よりも悪く見えることから、我々が考えていたほどPERを悪化させていないことがわかった。 今のところ、この収益実績がこのようなポジティブなセンチメントを長く支えるとは思えないため、我々は高いP/Sを快く思っていない。 中期的な業績が大幅に改善しない限り、P/Sレシオがより妥当な水準まで低下するのを防ぐのは難しいだろう。

投資リスクは常につきまとうものである。 ワコールホールディングスには2つの警告サインがある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える優良企業と一致するのであれば、直近の業績が好調に伸びている(そしてPERが低い)興味深い企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Wacoal Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3591

Advertisement