Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、企業の危険性を評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを、賢明な投資家たちは知っているようだ。 ユニチカ(TSE:3103)は、倒産した。(TSE:3103)は貸借対照表に負債を計上している。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

一般的に言って、負債が本当に問題となるのは、企業が資本調達や自身のキャッシュフローで容易に返済できなくなった場合のみである。 最悪の場合、債権者に返済できなくなった企業は倒産する可能性がある。 このようなケースはそれほど多くはないが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

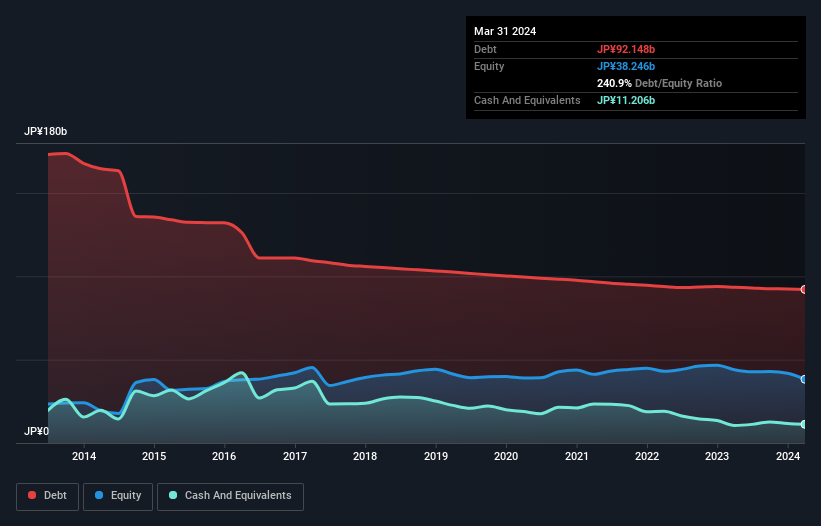

ユニチカの負債額は?

ユニチカは2024年3月時点で921億円の有利子負債を抱えている。グラフをクリックすると詳細を見ることができる。 一方、現金は112億円あり、純有利子負債は約809億円である。

ユニチカのバランスシートの健全性は?

直近の貸借対照表を拡大すると、1年以内に返済期限が到来する負債が347億円、それ以降に返済期限が到来する負債が1,134億円ある。 一方、現金は112億円、12ヶ月以内に回収予定の債権は242億円。 負債は現金と短期債権を合わせて1,127億円。

この赤字は193億円の同社に影を落としている。 そのため、バランスシートを注視することは間違いない。 ユニチカは、債権者から返済を求められた場合、大規模な資本増強が必要になるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、負債を完全に切り離して見ることはできない。ユニチカは負債を返済するために利益を必要とするからだ。 ユニチカの収益について詳しく知りたい方は、長期収益推移のグラフをご覧いただきたい。

12ヶ月間、ユニチカの収益はかなり安定しており、金利税引前利益はプラスにはなっていない。 悪くはないが、成長を期待したい。

注意事項

ユニチカは過去12ヶ月間、金利税引前利益(EBIT)が赤字だった。 そのEBIT損失はなんと25億円。 この情報と、すでに触れた多額の負債を組み合わせると、控えめに言っても、この銘柄を非常に躊躇することになる。 とはいえ、同社が業績を好転させる可能性はある。 とはいえ、過去12ヶ月で54億円の損失を出しており、流動資産もそれほど多くない。 つまり、この銘柄はかなりリスキーなのだ。私たちはパスしたい。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 こうしたリスクを見つけるのは難しい。 ユニチカには2つの警告 サインがある。

結局のところ、純有利子負債のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Unitika が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:3103

Advertisement