Advertisement

株式会社コレック(東証:6578)の株主は、先月28%の株価上昇で忍耐が報われた。 この30日間で、年間上昇率は37%に達した。

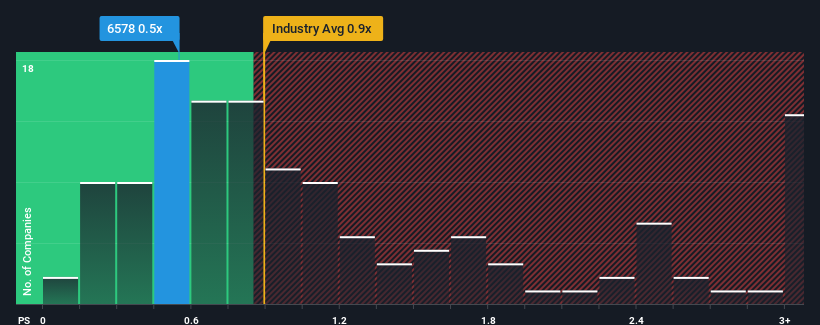

株価は急騰しているが、日本のプロフェッショナル・サービス業界のPER(株価純資産倍率)の中央値も0.9倍近くであるため、CORRECのPER0.5倍には無関心と思われても仕方がないだろう。 とはいえ、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

CORRECの最近の業績はどのようなものか?

CORREC が昨年達成した収益成長は、ほとんどの企業にとって許容範囲を超えている。 可能性として考えられるのは、投資家がこの立派な収益成長では、近い将来、より広範な業界をアウトパフォームするには不十分かもしれないと考えているため、P/Sが控えめになっているということだ。 それが実現しないのであれば、既存株主はおそらく将来の株価の方向性についてそれほど悲観的ではないだろう。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?それなら、当社のCORRECに関する無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。CORRECの収益成長は予測されていますか?

CORRECのようなP/Sレシオが妥当であると見なされるためには、企業が業界と一致している必要があるという固有の前提があります。

振り返ってみると、昨年は同社のトップラインに27%の異例の伸びをもたらした。 この力強い最近の成長にもかかわらず、3年間の収益が全体として3.8%縮小したため、同社はまだ追いつくのに苦労している。 つまり、残念なことに、同社はこの間、収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ないのだ。

この中期的な収益の軌跡を、より広範な業界の1年間の拡大予想である6.3%と比較すると、不愉快なものであることがわかる。

この情報により、CORRECが業界と比較してかなり類似したP/Sで取引されていることが気になる。 どうやら、同社の投資家の多くは、最近の時期が示すよりもずっと弱気ではなく、今すぐ株を手放そうとはしていないようだ。 最近の収益動向の継続がいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

要点

CORRECの株価は最近勢いがあり、P/Sが業界の他の企業と同水準になっている。 一般的に、投資判断に際して株価売上高比率を深読みしないよう注意したいが、株価売上高比率は他の市場参加者がその企業についてどのように考えているかを明らかにすることができる。

CORRECを調べたところ、中期的な収益の縮小は、業界が成長することを考えると、P/Sに予想ほどの影響を及ぼしていないことが分かった。 業界が成長すると予想される中で、売上高が逆ざやになると、株価が下落し、P/Sが低下する可能性があると予想するのは理にかなっている。 直近の中期的な状況が著しく改善しない限り、投資家は株価をフェアバリューと受け止めるのは難しいだろう。

加えて、CORRECについて我々が発見した4つの警告サイン(少し不快な2つを含む)についても知っておく必要がある。

CORRECの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CORREC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6578

Advertisement