ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を調べる際にバランスシートを考慮するのは当然のことだ。 ミダック・ホールディングス(東証:6564)を見てみよう。(東証:6564)は事業で負債を使用している。 しかし、株主は負債の使用を心配すべきなのだろうか?

借金はいつ危険なのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済することが困難になるまで、事業を支援する。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ミダック・ホールディングスの負債額は?

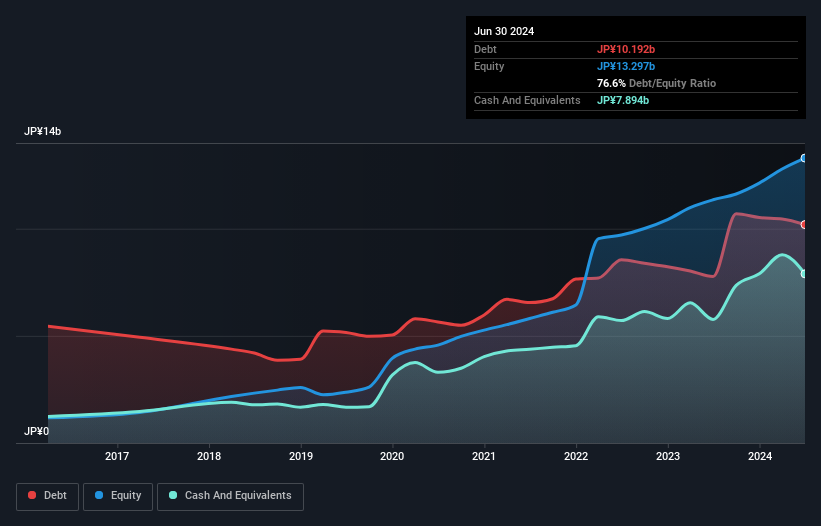

2024年6月末の有利子負債は102億円で、1年前の77.7億円から増加している。詳細は画像をクリック。 ただし、現金は78.9億円あるため、純有利子負債は23.0億円となる。

ミダック・ホールディングスの負債について

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が62.4億円、それ以 降に返済期限が到来する負債が71.3億円ある。 一方、現金は78.9億円、12ヶ月以内に回収予定の債権は11.9億円となっている。 負債は現金と短期債権を合わせて42.9億円多い。

もちろん、同社の時価総額は460億円であるため、これらの負債は管理可能であろう。 とはいえ、同社のバランスシートが悪い方向に変化しないよう、今後も注視していく必要があることは確かだ。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割り、EBIT(利払い前・税引き前利益)が支払利息をどれだけカバーしやすいか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮することである。

ミダック・ホールディングスの純負債はEBITDAのわずか0.48倍である。 また、EBITDAは40.8倍であり、支払利息を容易にカバーしている。 つまり、ミダック・ホールディングスは、象がネズミに脅かされるのと同じように、負債に脅かされているわけではないのだ。 加えて、ミダック・ホールディングスがEBITを37%増加させ、将来の負債返済の可能性を減らしたことは喜ばしい。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ミダック・ホールディングスが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 過去3年間で、ミダック・ホールディングスが創出したフリー・キャッシュフローはEBITの4.4%に過ぎず、あまり期待できない。 この低水準のキャッシュ・コンバージョンは、負債を管理・返済する能力を損なう。

当社の見解

ミダック・ホールディングスの金利カバー率は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、実際のところ、EBITからフリー・キャッシュフローへの転換に懸念がある。 上記の様々な要因を考慮すると、ミダック・ホールディングスはかなり賢明な負債の使い方をしているように見える。 負債にはリスクもあるが、株主へのリターンを高めることもできる。 他の多くの指標よりも、一株当たり利益がどの程度のスピードで成長しているかを追跡することが重要だと考える。なぜなら、今日、ミダック・ホールディングスの一株当たり利益の履歴をインタラクティブなグラフで無料で見ることができるからだ。

結局のところ、純負債から解放された企業に注目した方が良いことが多い。そのような企業(すべて利益成長実績あり)の特別リストにアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Midac Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.