Advertisement

メタリアル・コーポレーション(TSE:6182)の株価は、比較的好調だった時期があったにもかかわらず、今月は31%下落するというひどい結果となった。 過去30日間の下落は、株主にとって厳しい1年を締めくくるもので、その間に株価は29%下落した。

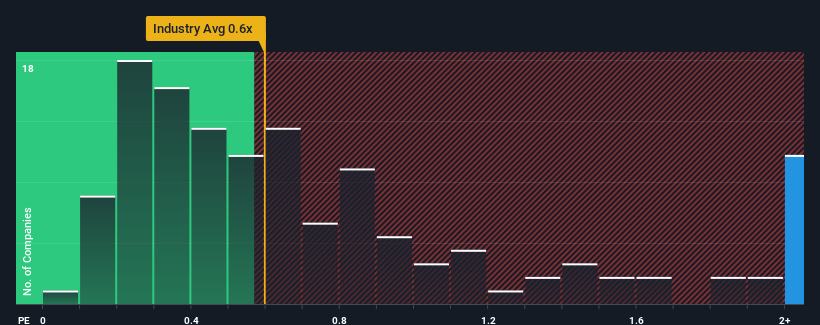

これほどの株価下落の後でも、日本の商業サービス業界のほぼ半数の企業のP/Sレシオが0.6倍以下であることを考えれば、メタリアルが2.7倍の株価対売上高レシオ(または「P/S」)を持つ銘柄であることを敬遠するのも無理はない。 しかし、P/Sがこれほど高いのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

MetaRealのP/Sは株主にとって何を意味するのか?

例えば、MetaRealの収益が減少傾向にあるため、最近の業績が芳しくないと考えてみよう。 そのため、P/Sが崩れずに推移しているのだろう。 そうでなければ、特別な理由もなく高額の株価を支払っていることになる。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?それなら、MetaRealに関する 我々の無料 レポートが 、その過去の業績に光を当てるのに役立つだろう。MetaRealには十分な収益成長が見込まれますか?

あなたがMetaRealのように急なP / Sを見て本当に快適になる唯一の時間は、同社の成長は明らかに業界を上回る軌道上にあるときです。

振り返ってみると、昨年は同社のトップラインに不満の残る2.7%の減少をもたらした。 これは過去3年間の利益を帳消しにするもので、実質的に総売上高に変化はなかった。 したがって、株主は不安定な中期的成長率に過度の満足はしていないだろう。

これは、同社の最近の中期的な年率成長率を大幅に上回る4.3%の成長が見込まれる他の業界とは対照的である。

これを考えると、メタリアルのP/Sが他社の大半を上回っているのは憂慮すべきことだ。 どうやら、同社の投資家の多くは、最近の状況が示すよりもずっと強気で、どんな価格でも株式を手放そうとしていないようだ。 最近の収益トレンドの継続がいずれ株価に重くのしかかる可能性が高いため、これらの価格が持続可能だと考えるのは大胆な人だけだろう。

MetaRealのP/Sは投資家にとって何を意味するのか?

大幅な株価急落は、MetaRealの非常に高いP/Sを萎ませることはほとんどなかった。 我々は、株価売上高比率の威力は、主に評価尺度としてではなく、むしろ現在の投資家のセンチメントと将来の期待を測定するためであると言うだろう。

メタリアルを調査した結果、3年間の収益トレンドの悪さは、現在の業界予想より悪く見えることから、我々が考えていたほどP/Sを下げていないことがわかった。 今のところ、この収益実績がこのようなポジティブなセンチメントを長く支えるとは思えないため、我々は高いP/Sを快く思っていない。 中期的な業績が大幅に改善しない限り、P/Sレシオがより妥当な水準まで低下するのを防ぐのは難しいだろう。

他にもリスクがあることを忘れてはならない。例えば、メタリアルの注意すべき兆候を2つ 挙げてみた( 1つは少し気になる)。

MetaRealのビジネスの強さについて確信が持てない場合は、私たちの対話型ビジネスファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、MetaReal が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてのフィードバックがありますか?コンテンツについて心配ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6182

Advertisement