先週の株式会社エルテスの利益発表。(ヘッドラインの数字は堅調であったにもかかわらず、エルテス(東証:3967)の先週の利益発表は投資家にとって圧倒的なものであった。 私たちは、市場がいくつかの懸念材料に注目しているのではないかと考えている。

異常項目は利益にどのように影響するか?

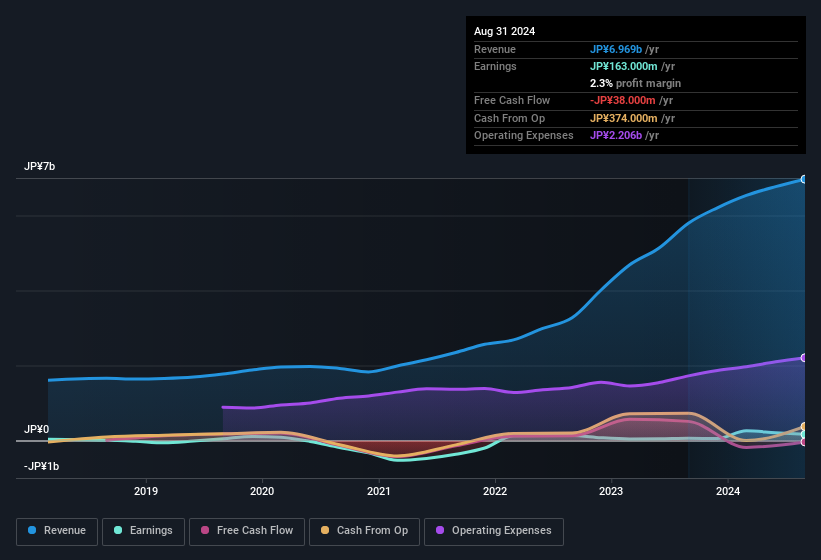

エルテス社の業績を正しく理解するためには、特別損失62百万円を考慮する必要がある。 異常項目が会社の利益を圧迫するのは決して良いことではないが、上向きに考えれば、事態は早晩改善するかもしれない。 数千社の上場企業を調べたところ、異常項目は一過性のものであることが非常に多いことがわかった。 そして、これらの項目が異常とみなされることを考えれば、それはほとんど驚きではない。 エルテスは2024年8月までの1年間で、異常項目からかなり大きな打撃を受けた。 その結果、異常項目が法定利益を大幅に悪化させたと推測できる。

注:投資家は常にバランスシートの強さをチェックすることをお勧めします。ここをクリックすると、エルテスの貸借対照表分析がご覧いただけます。

異常な税務状況

異例な項目と同様に、エルテス社では 1 億 100 万円の税制優遇措置があったこともお伝えしておか なければならない。 通常、企業は税制上の優遇措置を受けるよりも税金を納めることが多いので、これは有意義なことである。 同社は税効果に満足したことだろう。 しかし、当社のデータによると、税制優遇措置は、それが計上された年の法定利益を一時的に押し上げるが、その後利益が減少する可能性がある。 タックス・ベネフィットが繰り返されない可能性が高い場合、少なくとも力強い成長がない限り、法定利益の水準は下がると予想される。 同社がタックス・ベネフィットを計上したことは良いことだと思うが、それは法定利益が一過性の要因で調整された場合よりも大幅に増加する可能性があることを意味する。

EltesLtd の利益パフォーマンスに関する考察

エルテスLtdは前回のレポートで税制優遇措置を受けたため、基礎的なレベルでは実際よりも利益が良く見えるかもしれない。 しかしその一方で、異常項目が利益を押し下げた。 これらの要因から、EltesLtdの利益が根本的な収益性を合理的に反映しているかどうかを判断するのは難しい。 EltesLtd をより深く知りたいのであれば、同社が現在どのようなリスクに直面しているのかも調べるだろう。 例えば、EltesLtdの3つの警告サイン(1つは無視できない)を特定しました。

この記事では、ビジネスの指針として、利益数字の有用性を損なう可能性のある要因をいくつか見てきた。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを良好なビジネス経済性の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

If you're looking to trade EltesLtd, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EltesLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.