Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言っている。 つまり、賢い投資家たちは、企業の危険性を評価する際に、倒産につきものの負債が非常に重要な要素であることを知っているようだ。 重要なのは、パーソルホールディングス(TSE:2181)だ。(TSE:2181)は負債を抱えている。 しかし、本当の問題は、この負債が会社をリスキーにしているかどうかである。

なぜ負債がリスクをもたらすのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合、マイナスの影響を受けることはない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

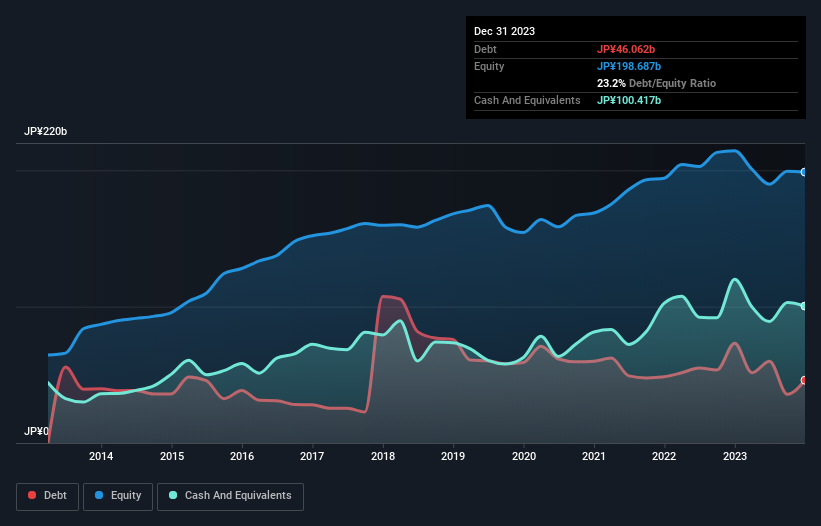

Persol HoldingsLtdの純負債は?

2023年12月時点の有利子負債は461億円で、前年同期の732億円から減少している。 ただし、貸借対照表では1,004億円の現金を保有しているため、実質的なネットキャッシュは544億円となる。

パーソルホールディングスの負債の推移

直近の貸借対照表データを拡大すると、12カ月以内に返済期限が到来する負債が2,534億円、それ以降に返済期限が到来する負債が506億円ある。 その一方で、1,004億円の現金と1,619億円の売掛債権が12ヶ月以内に返済期限を迎える。 つまり、負債が現金と(短期)債権を417億円上回っている。

上場しているパーソルホールディングスの株式価値は4,604億円であるため、この程度の負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。 ペルソールホールディングスは多額の負債を抱えながらも、ネットキャッシュを保有しており、負債が多いとは言えない!

一方、Persol HoldingsLtdのEBITは過去12ヶ月で8.0%減少した。 このペースで収益が減少し続ければ、同社は負債を管理するのがますます難しくなる可能性がある。 負債についてバランスシートから最もよく知ることができるのは間違いない。 しかし、Persol HoldingsLtdが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 Persol HoldingsLtdの貸借対照表にはネットキャッシュがあるが、そのキャッシュ残高の構築(または減少)の速さを理解するために、金利税引前利益(EBIT)をフリーキャッシュフローに変換する能力を見てみる価値がある。 過去3年間、Persol HoldingsLtdのフリーキャッシュフローはEBITの91%に達し、予想以上に堅調だった。 このことは、負債を返済することが望ましい場合、有利なポジションになる。

まとめ

企業の負債総額を見るのは常に賢明なことだが、パーソルホールディングスが544億円のネットキャッシュを保有していることは非常に心強い。 また、フリーキャッシュフローは590億円で、EBITの91%を占めている。 従って、パーソルホールディングスの負債使途がリスキーだとは思わない。 負債を分析する場合、バランスシートが重視されるのは明らかです。 しかし、投資リスクのすべてがバランスシートにあるわけではありません。 例えば、Persol HoldingsLtdには 3つの警告 サインがある。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Persol HoldingsLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2181

Advertisement