Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、企業のリスクを評価する際、負債(通常は倒産に関与する)が非常に重要な要素であることを、賢明な投資家たちは知っているようだ。 ダイセキ環境ソリューションは、そのような企業である。ダイセキ環境ソリューション(東証:1712)は、事業において負債を使用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債が危険なのはどのような場合か?

一般的に言って、負債が現実の問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

ダイセキ環境ソリューションの最新分析をご覧ください。ソリューション

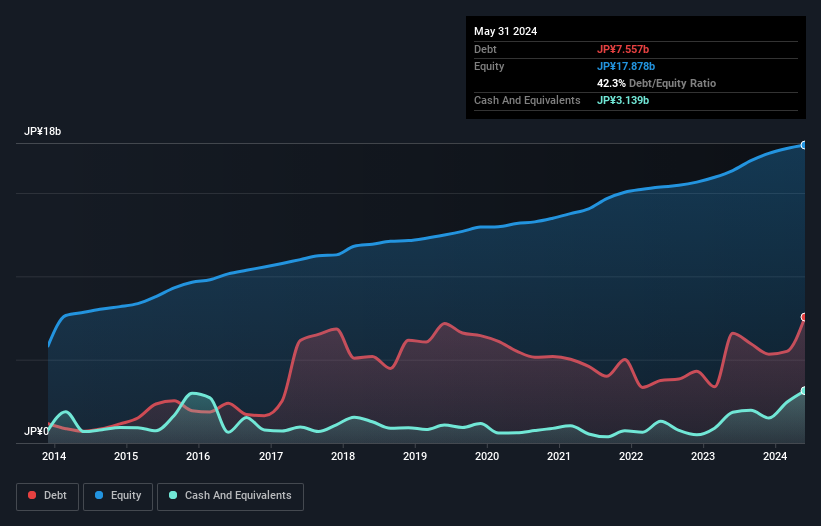

ダイセキ環境ソリューションの負債額は?Solution は、どれくらいの負債を抱えているのでしょうか?

過去の数字は下の図をクリックしてご覧いただけますが、2024年5月現在、ダイセキ環境ソリューションは7.56億円の負債を抱えています。ソリューションの有利子負債は75.6億円で、1年前の65.8億円から増加している。 ただし、31.4億円の現預金があるため、ネット有利子負債は約44.2億円となる。

ダイセキ環境ソリューションのバランスシートは強固か?ダイセキ環境ソリューションのバランスシートは強固か?

最新の貸借対照表データによると、ダイセキ環境ソリューションの負債は 5,000 億円である。1年以内に返済期限が到来する負債が50.7億円、それ以降に返済期限が到来する負債が55.2億円ある。 一方、現金は31.4億円、1年内回収予定の債権は29.7億円。 一方、現金は31.4億円、1年以内に期限の到来する債権は29.7億円分。

ダイセキ環境ソリューションダイセキ環境ソリューションの時価総額は185億円である。 しかし、債務返済能力を注視する価値はある。

企業の収益に対する有利子負債を評価するため、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割り、EBIT(利払い前・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 このように、負債の絶対額と支払金利の両方を考慮する。

ダイセキ環境ソリューションソリューションのEBITDAに対する純負債の比率はわずか1.2と低い。 また、EBITは410倍の規模であるため、支払利息を容易にカバーできる。 つまり、象がネズミに脅かされるのと同じように、ダイセキ環境ソリューションは負債によって脅かされることはないのだ。 また、ダイセキ環境ソリューションがEBITを4.2倍も伸ばしたことにも注目したい。ソリューションは昨年、EBITを18%成長させた。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、ダイセキ環境ソリューションがバランスシートを長期的に強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。ダイセキ環境ソリューションは、長期的にバランスシートを強化することができる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれませんが、金融機関は現金しか認めません。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 直近の3年間で、ダイセキ環境ソリューションは66%のフリー・キャッシュ・フローを記録した。ソリューションのフリー・キャッシュ・フローはEBITの66%に相当し、フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これは普通である。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

良いニュースは、ダイセキ環境ソリューションの資金調達能力の高さである。ソリューションのEBITで支払利息をカバーする能力が実証されたことは、ふわふわの子犬が幼児を喜ばせるように、私たちを喜ばせる。 また、EBITの成長率も心強い。 ズームアウトしてみると、ダイセキ環境ソリューションは負債をかなり合理的に使っているようだ。ソリューションは負債をかなり合理的に使っているようだ。 負債にはリスクが伴うが、賢く使えば株主資本に対する高いリターンをもたらすこともある。 長期的には、株価は一株当たり利益に連動する傾向があります。ダイセキ環境ソリューションにご興味のある方は、ここをクリックして、一株当たり利益の履歴をインタラクティブなグラフでご確認ください。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、当社の純現金成長株の独占リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daiseki Eco. Solution が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1712

Advertisement