Advertisement

チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 岐阜造園株式会社(東証:1438)の借入金に注目したい。(岐阜造園株式会社(東証:1438)の貸借対照表には負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ問題になるのか?

負債は、事業が新たな資本やフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として費用のかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような状況である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は極めて優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

岐阜県の造園業者の負債額は?

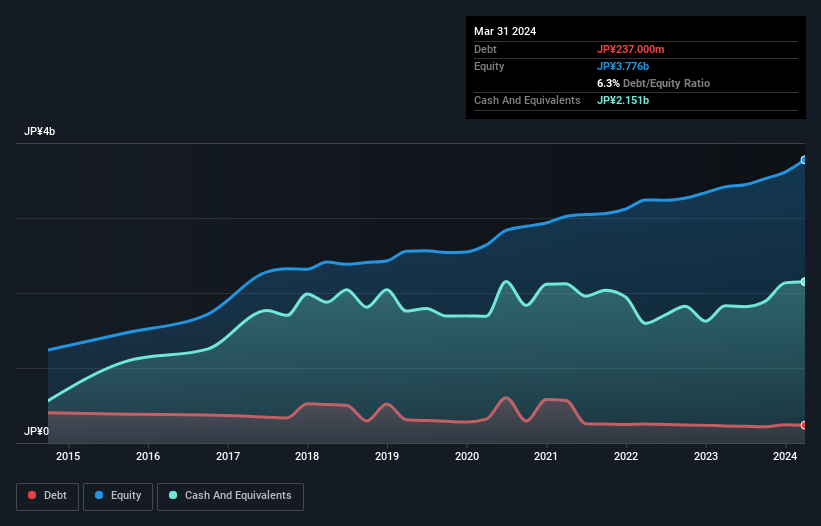

下のグラフをクリックすると詳細が見られるが、岐阜造園は 2024 年 3 月時点で 2 億 3,700 万円の有利子負債を抱えている。 ただし、21.5億円の現金があり、これを相殺すると19.1億円のネット・キャッシュとなる。

岐阜造園株式会社のバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が10億8,000万 円、それ以降に返済期限が到来する負債が2億5,300万円ある。 その一方で、現金21億5,000万円、12カ月以内に支払期限の到来する債権9億8,100万円がある。 つまり、流動資産は負債総額より18億円多い。

この余剰流動性は、岐阜造園のバランスシートが、ホーマー・シンプソンの頭が殴られても大丈夫なのと同じように、打撃を受ける可能性があることを示唆している。 つまり、岐阜造園は逆境に強いということだ。 簡潔に言えば、岐阜造園はネットキャッシュを誇っており、多額の負債を抱えていないと言ってよい!

その上、岐阜造園は過去12ヶ月間でEBITを44%伸ばしており、その成長によって負債を処理しやすくなっている。 負債について、私たちが貸借対照表から最も多くを学ぶことは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、岐阜造園土木の収益である。 岐阜造園の収益についてもっと知りたければ、長期的な収益推移のグラフをチェックする価値があるだろう。

なぜなら、企業は紙の利益では負債を支払えないからだ。 岐阜造園は貸借対照表にネットキャッシュを計上しているが、同社がどの程度のスピードでキャッシュ残高を増やしているのか(あるいは減らしているのか)を理解するために、EBIT(金利・税引前利益)をフリーキャッシュフローに変換する能力を見てみる価値がある。 直近の3年間を見ると、岐阜造園はEBITの46%のフリーキャッシュフローを記録している。 このキャッシュフローの弱さは、負債を処理することを難しくしている。

まとめ

負債を懸念する投資家の意見には共感するが、岐阜造園には19.1億円のネットキャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、昨年のEBITが前年比44%増となったことも評価できる。 では、岐阜造園の負債はリスクなのだろうか?我々にはそうは見えない。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではない。 例えば、岐阜県の造園業者には、注意すべき 兆候が1 つある。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Gifu landscape architect が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:1438

Advertisement