チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは当然かもしれない。 他の多くの企業と同様、住友商事(東証:8053)も負債を利用している。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

どのような場合に負債が問題となるのか?

借金は企業が成長するためのツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、多くの企業が成長資金を調達するために負債を利用しているが、これにはマイナスの影響はない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

住友商事の負債額は?

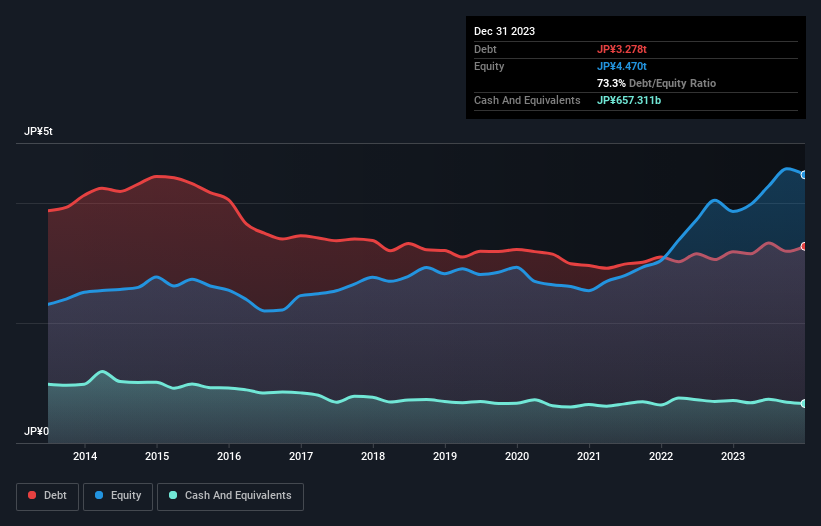

以下の通り、2023年12月時点の住友商事の有利子負債は3.28億円で、前年とほぼ同水準となっている。グラフをクリックすると詳細を見ることができる。 ただし、現金は6,573億円あるため、純有利子負債は2.62億円となる。

住友商事の負債

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債は30.9億円、12カ月超の負債は31.6億円となっている。 その一方で、現金6,573億円、12ヶ月以内に期限の到来する債権2.20億円がある。 つまり、現預金と(短期)売掛金の合計より負債の方が33.9億円多い。

この赤字は、時価総額4.48兆円という非常に大きな規模に比して大きく、株主は住友商事の負債使途を注視する必要がある。 住友商事が急遽バランスシートを補強する必要に迫られた場合、株主の希薄化が大きくなることを示唆している。

当社では、利益に対する負債水準について、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

住友商事のEBITDA純有利子負債比率は5.2とかなり低いが、インタレスト・カバレッジは52.5と非常に高い。 これは、同社が非常に安価な負債を利用できない限り、支払利息が将来的に増加する可能性が高いことを意味する。 残念ながら、住友商事のEBITは過去12ヶ月で7.4%減少した。 このまま収益が減少していけば、一輪車で熱いスープを運ぶように負債を管理するのは難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、住友商事が今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 もし将来的なことを重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがどれだけフリーキャッシュフローに裏付けられているかをチェックする価値がある。 過去3年間、住友商事はEBITの72%に相当する強力なフリーキャッシュフローを生み出している。 このフリー・キャッシュ・フローによって、住友商事は適切なタイミングで負債を返済することができる。

当社の見解

住友商事のEBITDAに対する純有利子負債の難易度には若干の不安を感じるが、我々はポジティブな点にも注目している。 金利カバー率とEBITからフリー・キャッシュ・フローへの転換率には明るい兆しがある。 前述のデータを総合的に勘案すると、住友商事の負債には少々リスクがあると思われる。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げることもあるが、この負債リスクは心に留めておく価値がある。 負債レベルを分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表に存在するわけではなく、そうとは言い切れない。 例えば、 住友商事が注意すべき2つの警告サイン(1つは潜在的に深刻 )を特定した。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sumitomo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.