Advertisement

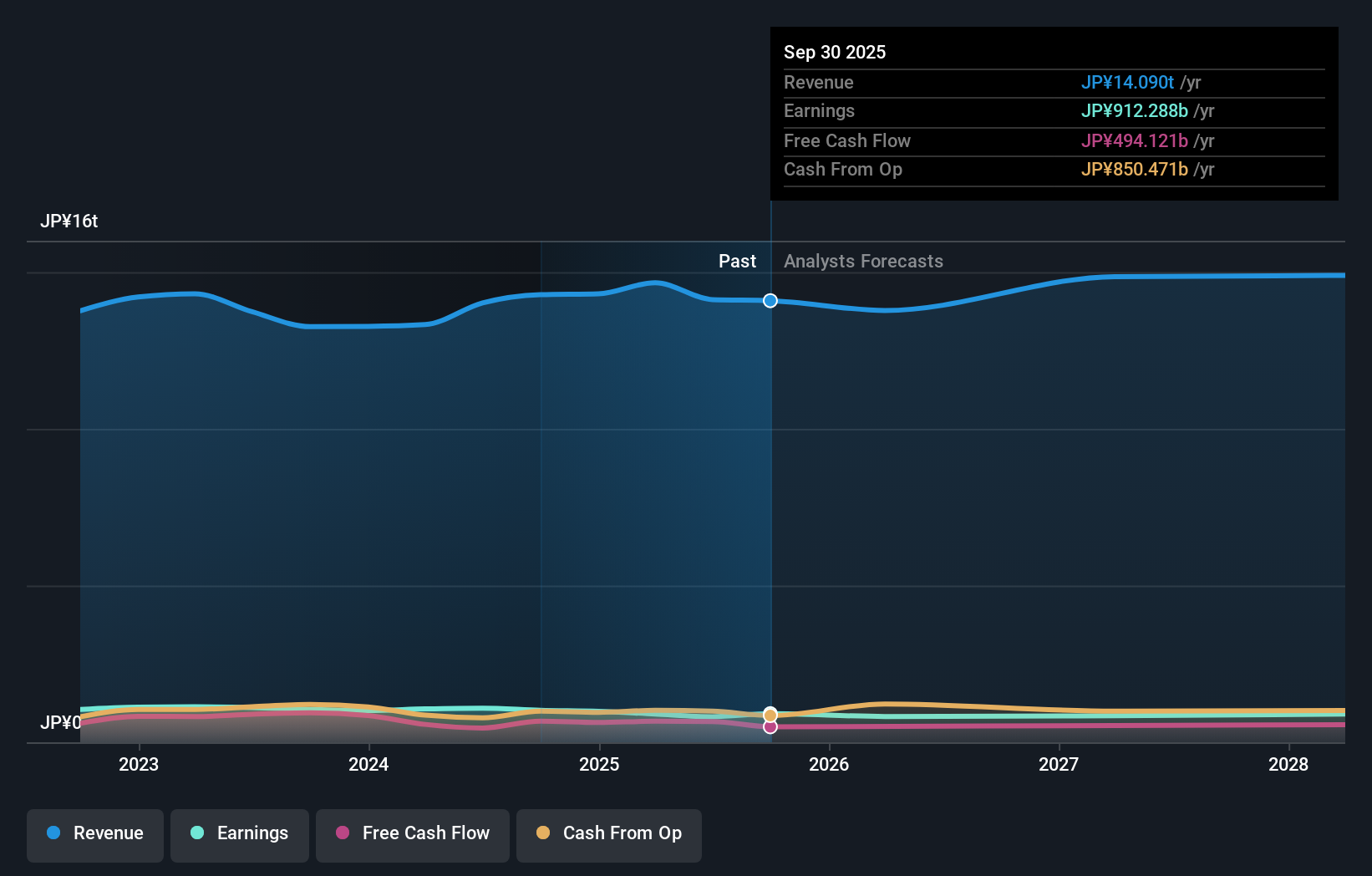

今週は三井物産の株主にとって良い週だった。(というのも、同社は最新の中間決算を発表し、株価は6.0%高の4,030円となったからだ。 売上高は3.5トンで、ほぼアナリスト予想通りだったが、法定1株当たり利益(EPS)は80.73円で、予想を41%上回った。 決算は投資家にとって重要な時期である。企業の業績を把握し、アナリストの来期予想を調べ、企業に対するセンチメントに変化があるかどうかを確認することができるからだ。 そこで、決算後の最新予想を集め、予想が示唆する来年の見通しを確認した。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約に掲げており、これら15銘柄の米国株はその恩恵を受ける展開となっている。

先日の決算報告を受けて、三井物産を担当するアナリスト11名のコンセンサスは、2026年の売上高を14t円と予想している。これは過去12ヶ月と比較して2.2%の減収を意味する。 一株当たり法定利益は9.3%減の288円と予想されている。 今回の決算発表前、アナリストは2026年の売上高を15t、1株当たり利益(EPS)を285円と予想していた。 つまり、今回の決算発表後、アナリストは少し楽観的でなくなったようだ。EPSを維持するとされているにもかかわらず、収益は減少すると予想されている。

平均目標株価は、減収予想にもかかわらず4,077円と堅調であり、アナリストが収益を重視していることがうかがえる。 また、アナリストの予想レンジを見ることで、異常値の意見が平均値とどの程度異なるかを評価することもできる。 最も楽観的な三井物産のアナリストの目標株価は4,720円だが、最も悲観的なアナリストは3,350円である。 株価に対する見方が異なるのは確かだが、予想の幅は、予断を許さない状況を意味するほど広くはないと弊社は見ている。

また、過去の業績との比較や、同業他社と比べて強気なのか弱気なのか、といった大局的な見方もできる。2026年末までの年率換算で4.4%の減収が予想されており、収益が反転する見込みであることを強調したい。これは、過去5年間の10%という過去の成長率からの顕著な変化である。 これを当社のデータと比較してみると、同業他社は全体として年率4.3%の増収が見込まれている。 三井物産の収益が業界全体よりも大幅に悪化することは明らかだ。

ボトムライン

最も重要なことは、アナリストは三井物産の業績が前回予想した一株当たり利益通りであることを再確認しており、センチメントに大きな変化はないということである。 マイナス面としては、売上高予想を下方修正し、業界全体よりも業績が悪化するとの見通しを示している。 とはいえ、長期的な事業価値にとっては収益の方が重要である。 コンセンサス目標株価は4,077円で据え置かれ、最新予想は目標株価に影響を与えるほどではなかった。

このことを念頭に置いても、投資家が考慮すべきは事業の長期的な軌道の方がはるかに重要であると我々は考えている。 シンプリー・ウォール・ストリートでは、2028年までの三井物産の全アナリストの予想を掲載している。

それでも、 三井物産は 我々の投資分析で2つの警告サインを示して おり、そのうちの1つは潜在的に深刻であることに注意してください...

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8031

Advertisement