Advertisement

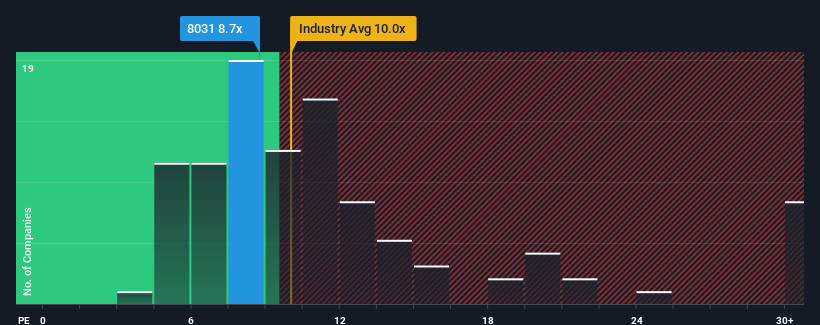

日本の企業の半数近くが株価収益率(PER)14倍を超えている今、PER8.7倍の三井物産(東証:8031)は魅力的な投資先と言えるかもしれない。(三井物産(東証:8031)のPERは8.7倍であり、魅力的な投資対象である。 しかし、PERが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

最近の市場は業績が伸びているが、三井物産の業績はリバースギアに入っており、あまり良くない。 PERが低いのは、投資家がこの業績不振はもう良くならないと考えているからだろう。 もしそうだとすれば、既存株主は今後の株価の方向性にワクワクすることができないだろう。

三井物産に成長はあるのか?

三井物産のPERは、限定的な成長しか期待できず、重要なことは市場よりも業績が悪い会社の典型だろう。

まず振り返ってみると、過去1年間、三井物産の一株当たり利益はほとんど伸びていない。 喜ばしいことに、EPSは3年前と比較して85%増加している。 したがって、株主はこうした中期的な利益成長率を歓迎したことだろう。

今後3年間の業績見通しについては、アナリスト10名の予想では年率1.6%の減益となっている。 他の市場が年率10%の成長を見込んでいる中で、これはあまり良いことではない。

この情報では、三井物産が市場より低いPERで取引されていることに驚きはない。 しかし、業績の縮小が長期的なPERの安定につながるとは考えにくい。 弱い見通しが株価の重荷となっているため、この株価を維持するだけでも難しいかもしれない。

最終結論

株価収益率は株を買うかどうかの決め手にはならないが、業績期待のバロメーターとしてはかなり有効である。

予想通り、三井物産のアナリスト予想を検証したところ、収益縮小見通しが低PERの一因であることが判明した。 今のところ、株主は低PERを容認している。 こうした状況が改善されない限り、この水準が株価の障壁となるだろう。

他にも考慮すべき重要なリスク要因があり、三井物産に投資する前に注意すべき3つの警告サイン(1つは無視できない!)を発見した。

PERにご興味がおありでしたら、力強い収益成長と低PERを誇る他の企業の 無料コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8031

Advertisement