Advertisement

伊藤忠商事(TSE:8001)の株価は、比較的好調だった時期があったにもかかわらず、今月は27%の下落というひどい結果となった。 実際、最近の下落により、過去12ヶ月間の年間上昇率は5.4%と比較的落ち着いている。

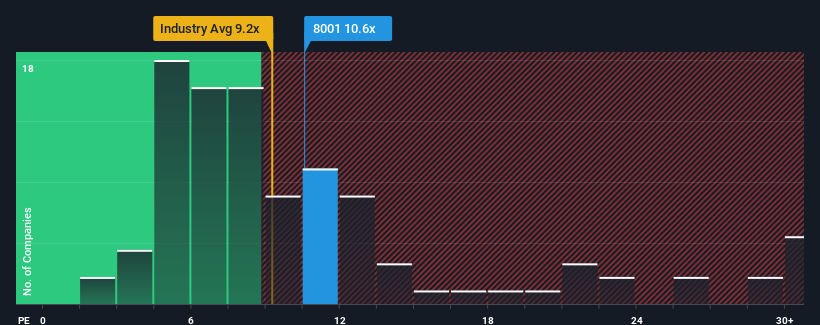

日本の企業の半数近くがPER14倍以上であり、PER21倍以上の企業も珍しくないからだ。 とはいえ、PERの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

最近の伊藤忠商事の業績は、他社に比べて伸び悩んでおり、有利な状況にはない。 業績が思わしくない状態が続くと予想する向きも多いようで、それがPERを引き下げている。 もしまだ伊藤忠商事が好きなら、これ以上業績が悪化しないことを願い、人気がないうちに株を拾っておきたいところだ。

伊藤忠商事に成長はあるのか?

伊藤忠商事がPERを正当化するためには、市場を引き離す低成長が必要である。

直近1年間の業績を振り返ってみると、1年前との乖離はほとんどない。 それでも、直近3年間のEPSは、短期的な業績が思わしくないにもかかわらず、全体で107%という素晴らしい伸びを示している。 つまり、その間に同社が素晴らしい業績を伸ばしてきたことを確認することから始めることができる。

将来に目を移すと、同社を担当する8人のアナリストの予想では、今後3年間は毎年7.9%の増益が見込まれている。 一方、他の市場の予測は年率9.6%であり、大きな差はない。

この情報では、伊藤忠商事が市場より低いPERで取引されているのは奇妙である。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

伊藤忠商事の PER の結論

最近、伊藤忠商事の株価が低迷しているため、PERは他社を下回っている。 株価収益率は、特定の業界では価値を測る尺度として劣ると議論されているが、強力な景況感指標となり得る。

伊藤忠商事の予想成長率は市場全体と同水準であるため、現在伊藤忠商事は予想より低いPERで取引されている。 市場並みの成長を伴う平均的な業績見通しを見た場合、潜在的なリスクがPERを圧迫している可能性があると考える。 このような状況は通常、株価をより下支えするはずであるためだ。

他にもリスクがあることを忘れてはならない。例えば、 伊藤忠商事の注意すべき兆候を2つ 挙げてみた。

もちろん、伊藤忠商事より優れた銘柄を見つけられるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ITOCHU が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8001

Advertisement