投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスク度合いを調べるときにバランスシートを考慮するのは当然のことだ。 黒田精工株式会社(東証:7726)に注目する。(黒田精工株式会社(東証:7726)の貸借対照表には負債がある。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

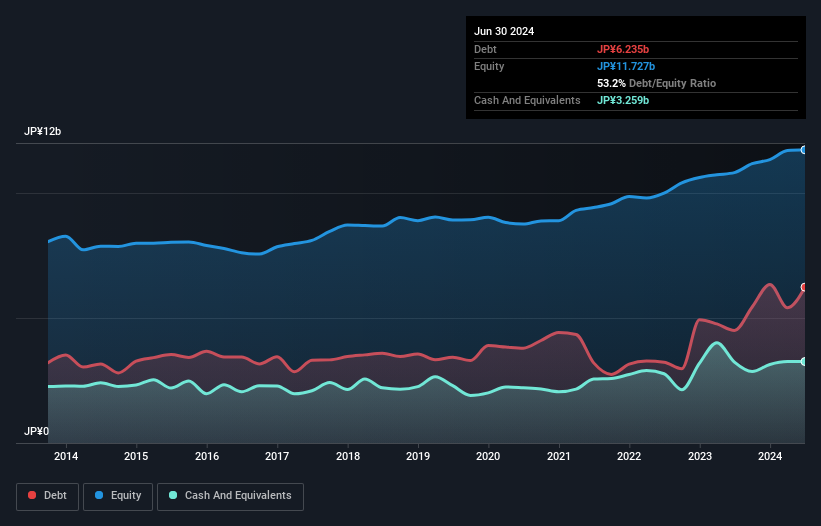

黒田精工の負債額は?

下記の通り、2024年6月末時点で黒田精工の有利子負債は62.4億円で、1年前の45.0億円から増加している。詳細は画像をクリック。 一方、現金は32.6億円あり、純有利子負債は約29.8億円となっている。

黒田精工の負債の推移

直近の貸借対照表を拡大すると、12ヶ月以内に88.8億円、それ以降に56.9億円の負債がある。 一方、現金は32.6億円、1年以内に期限の到来する債権が47.6億円ある。 負債は現金と短期債権の合計より65.4億円多い。

時価総額69億3,000万円に対してレバレッジの山である。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

当社では、利益に対する負債水準を知るために、主に2つの比率を用いている。ひとつは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割ったもので、もうひとつはEBIT(金利・税金・減価償却費控除前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

黒田精工のEBITDA純有利子負債比率(1.7)は緩やかで、負債に関しては慎重であることを示している。 また、EBITが支払利息の19.5倍と圧倒的であることから、負債の負担は孔雀の羽のように軽い。 重要なのは、黒田精工のEBITが過去12ヶ月で34%も減少したことだ。 この収益傾向が続けば、負債を返済するのはジェットコースターに猫を乗せるのと同じくらい簡単だ。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、黒田精工が今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、黒田精工のフリー・キャッシュ・フローは大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

率直に言って、黒田精工のEBITからフリー・キャッシュ・フローへの変換とEBITの(成長しない)実績の両方が、その負債水準にむしろ不快感を抱かせる。 しかし、明るい面として、金利カバー率は良い兆候であり、我々を楽観的にさせる。 黒田精工のバランスシートの健全性から、黒田精工は本当にリスクが高いと我々は考えている。 つまり、腹を空かせた子猫が飼い主の釣り堀に落ちるのと同じように、この銘柄を警戒しているのだ。 債務残高を分析する場合、バランスシートは当然の手始めである。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 我々は、 黒田精工について 4つの警告サインを特定した 。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kuroda Precision Industries が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.