Advertisement

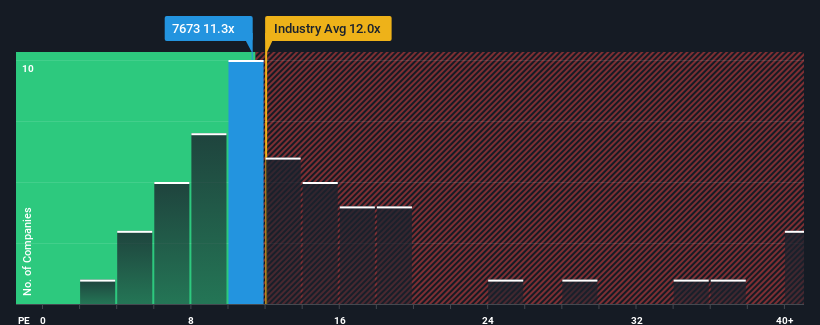

日本の企業の半数近くが株価収益率(PER)14倍を超える中、PER11.3倍の大興通産株式会社(東証:7673)は魅力的な投資対象である。(大興通産(東証:7673)のPER11.3倍は魅力的な投資対象かもしれない。 とはいえ、PERの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

例えば、大興通産は最近、業績が伸び悩んでおり、財務状況は極めて平凡である。 PERが低いのは、この穏やかな収益成長率が近い将来、より広い市場を下回る可能性が高いと投資家が考えているため、という可能性がある。 同社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

大興通産の成長トレンドは?

大興通産のPERは、限定的な成長しか期待できず、重要なことは市場よりも悪い業績を上げると予想される企業にとって典型的なものだろう。

振り返ってみると、昨年は一昨年とほぼ同じ数字が最終損益に反映された。 改善されたとはいえ、3年前と比べ全体として27%の減益で、会社が陥っていた穴から抜け出すには十分ではなかった。 つまり、残念なことに、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社とは対照的に、他の市場は今後1年間で9.8%の成長が見込まれており、同社の最近の中期的な収益低下を如実に物語っている。

大興通産のPERが他社を下回るのは理解できる。 とはいえ、業績が反転している以上、PERが底を打ったという保証はない。 収益性が改善しなければ、PERはさらに低下する可能性がある。

大興通産PERの結論

株価収益率(PER)は、株を買うかどうかの決め手となるものではないが、業績期待のバロメーターとしてはかなり有能である。

大興通産が低PERを維持しているのは、予想通り中期的に業績が低迷しているためだ。 現段階では、投資家は PER を引き上げるほど業績改善の可能性は高くないと感じている。 最近の中期的な業績トレンドが続くとすれば、この状況で株価が近い将来どちらかの方向に大きく動くとは考えにくい。

あまり水を差したくないが、大興通産には注意すべき兆候もある。

最初に出会ったアイデアだけでなく、素晴らしい会社を探すようにすることが重要です。そこで、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daiko TsusanLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7673

Advertisement