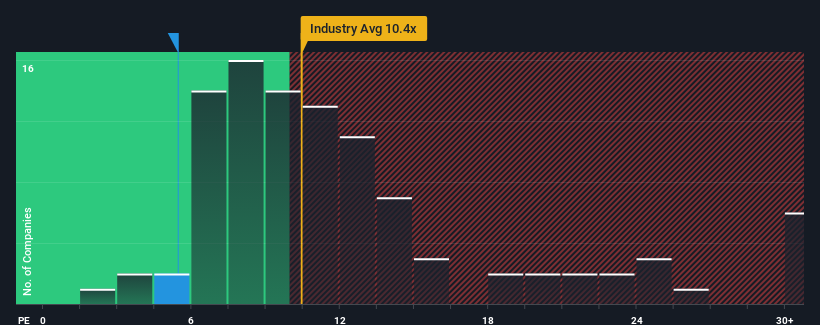

田中商事(東証:7619)の株価収益率(PER)5.4倍は、約半数の企業がPER15倍以上、さらにはPER24倍以上の企業も少なくない日本市場と比較すると、今まさに強い買い手に見えるかもしれない。 とはいえ、PERを大幅に引き下げた合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

最近、田中商事の業績が堅調に伸びているのは喜ばしいことだ。 PERが低いのは、投資家が、この立派な利益成長が近い将来、市場全体をアンダーパフォームするかもしれないと考えているからかもしれない。 もしそうならなければ、既存株主は将来の株価の方向性について楽観的になる理由がある。

成長は低PERに見合うか?

TanakaLtdのPERは、非常に低い成長、あるいは収益低下、そして重要なことに市場よりもはるかに悪いパフォーマンスを提供すると予想される企業の典型的なものであろう。

まず振り返ってみると、同社は昨年、一株当たり利益を7.7%成長させた。 直近の3年間でも、短期的な業績にも多少助けられながら、EPSは全体で113%という素晴らしい伸びを示している。 従って、最近の業績成長は同社にとって絶好調と言っていいだろう。

これは他の市場とは対照的で、今後1年間の成長率は11%と予想されており、同社の最近の中期的な年率換算成長率を大幅に下回っている。

このような情報から、田中産業が市場より低いPERで取引されているのは奇妙である。 どうやら一部の株主は、最近の業績が限界を超えたと考え、販売価格の大幅な引き下げを容認しているようだ。

最終結論

株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

田中商事の最近の3年間の成長率は市場予想よりも高いため、現在のPERは予想よりもかなり低い。 市場予測を上回る成長率で好業績が確認された場合、潜在的なリスクがPERを大きく押し下げている可能性がある。 このような中期的な状況が続けば、通常は株価が上昇するはずであるため、多くの企業が業績の不安定さを予想しているようだ。

投資前に考慮すべき重要なリスク要因は他にもあり、田中産業が注意すべき2つの兆候を発見した。

TanakaLtdのビジネスの強さについて確信が持てない場合は、当社の対話型ビジネスファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

If you're looking to trade TanakaLtd, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TanakaLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.