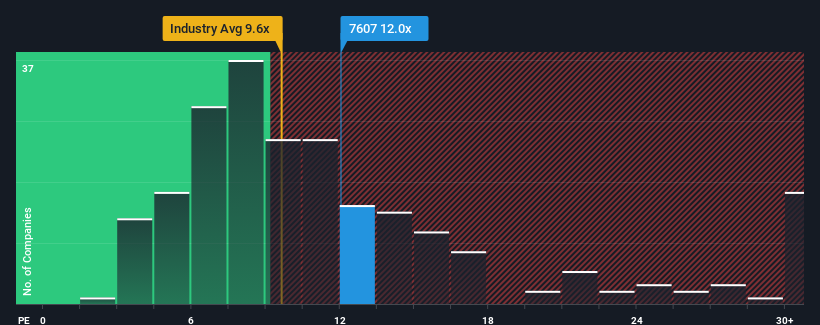

日本の株価収益率(PER)の中央値は11倍近くであるため、新和コーポレーショ ン (東証:7607)のPER12倍については無関心と思われても仕方がないだろう。 これは眉唾ではないかもしれないが、もしPERが正当なものでなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

シンワの業績はこのところ堅調に伸びており、喜ばしいことだ。 PERが控えめなのは、投資家がこの立派な利益成長では、近い将来、より広い市場をアウトパフォームするには不十分かもしれないと考えているからかもしれない。 この会社が好きなら、そうでないことを望むだろう。

成長はPERに見合うか?

信和のようなPERを安心して見ることができるのは、会社の成長が市場に密接に追随している場合だけである。

直近1年間の収益成長率を確認すると、同社は12%の価値ある増加を記録している。 しかし、EPSは3年前と比べて9.4%減少しており、残念な結果となっている。 従って、株主は中期的な利益成長率に暗澹たる気持ちになったことだろう。

同社とは対照的に、市場全体では今後1年間で10%の成長が見込まれており、同社の中期的な業績悪化が浮き彫りになっている。

このような情報により、シンワが市場とほぼ同じPERで取引されていることが気になる。 ほとんどの投資家は、最近の成長率の悪さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の業績トレンドの継続はいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

シンワのPERから何を学ぶか?

一般的に、投資判断に際して株価収益率を深読みすることは避けるべきだろう。

最近の業績が中期的に低下しているため、新和電機のPERは予想以上に高い。 この業績が長期的にポジティブなセンチメントを支えるとは考えにくいためだ。 最近の中期的な業績トレンドが続けば、株主の投資はリスクにさらされ、潜在的な投資家は不必要なプレミアムを支払う危険性がある。

意見をまとめる前に、注意すべきシンワの警告サインを2つ発見した(1つは無視できない!)。

もちろん、いくつかの優良候補を見れば、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shinwa が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.