投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家は、企業のリスクを評価する際、負債(通常倒産に関わる)が非常に重要な要素であることを知っているようだ。 三菱ロジスネクスト株式会社(東証:7105)の株価を見るとわかる。(東証:7105)は、事業において負債を使用している。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかである。

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最終的に、会社が法的な返済義務を果たせなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を利用しているかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

三菱ロジスネクストの負債とは?

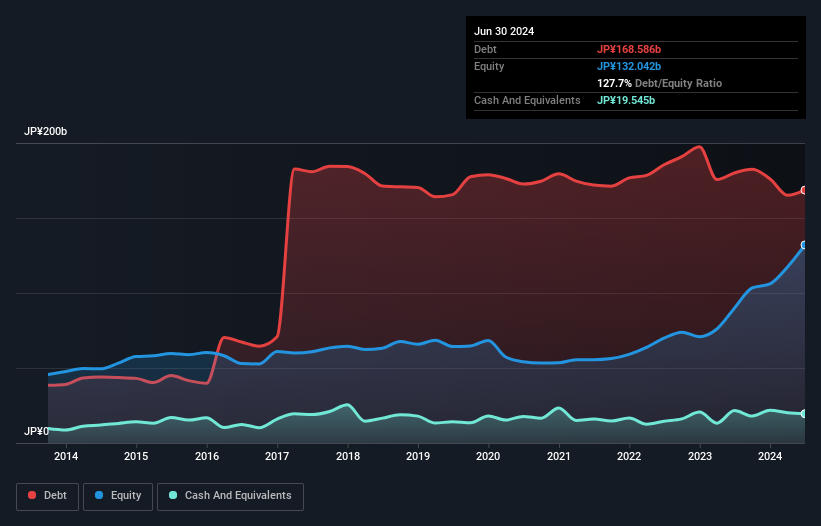

下の画像をクリックすると詳細が表示されるが、2024 年 6 月末の有利子負債は 1,686 億円で、1 年前の 1,800 億円から減少している。 ただし、現金は195億円あり、純有利子負債は1,490億円となる。

三菱ロジスネクストのバランスシートの強さは?

最新の貸借対照表を見ると、1 年以内に期限の到来する負債が 2,090 億円、それ以降に期限の到来する負債が 2,105 億円ある。 一方、現金は195億円、1年以内に回収予定の債権は951億円。 つまり、現預金と(短期)債権の合計より負債の方が3,049億円多い。

この赤字は1,338億円の同社に影を落としている。 そのため、バランスシートを注視することは間違いない。 三菱ロジスネクストは、債権者から返済を求められた場合、おそらく大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ簡単にカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

三菱ロジスネクストの純有利子負債はEBITDAの1.9倍であり、有利子負債を潔く活用していることがわかる。 また、直近12ヶ月のEBITが支払利息の7.1倍であることも、このテーマと調和している。 三菱ロジスネクストのEBITが雨後の竹のように上昇し、直近12ヶ月で48%増加したことは注目に値する。これは負債管理を容易にする。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、三菱ロジスネクストは負債を返済するために利益を必要とするため、負債を完全に切り離して見ることはできない。 三菱ロジスネクストの収益についてもっと知りたければ、この長期収益推移グラフをチェックする価値があるだろう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、三菱ロジスネクストのフリーキャッシュフローは大幅なマイナスだった。 投資家たちは間違いなく、この状況がやがて逆転することを期待しているだろうが、これは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

三菱ロジスネクストのEBITからフリー・キャッシュフローへの換算は、表面的には、この銘柄について当惑させるものであり、負債総額の水準は、1年で最も忙しい夜に空いている1軒のレストランほど魅力的なものではなかった。 しかし、少なくともEBITをかなりまともに伸ばしていることは頼もしい。 全体として、三菱ロジスネクストには十分な負債があり、バランスシートには現実的なリスクがあると言える。 すべてがうまくいけば、リターンは高まるはずだが、その反面、負債によって永久的な資本損失のリスクが高まる。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、三菱ロジスネクストについて、投資前に注意すべき3つの警告サイン(1つは気になる!)を発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのであれば、当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsubishi Logisnext が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.