Advertisement

- 今週初め、富士電機は2025年度第1四半期の売上高と営業利益が過去最高となり、為替やコスト面での逆風が続いているにもかかわらず、エネルギー部門と産業部門が牽引し、コスト効率も改善した。

- 同社は上半期と通期の業績見通しを上方修正し、電化と送電網近代化のための長期的な需要獲得に対する経営陣の自信を示した。

- 富士電機の上方修正と好調なセグメント業績が、同社の投資シナリオと見通しにどのような影響を与えているかを探る。

今日、最高のAI関連銘柄は、NvidiaやMicrosoftのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおける初期段階のイノベーションを通じて力強い成長の可能性を秘め、退職後の生活資金にもなり得る、AIに特化した24の中小企業から次の大きなチャンスを見つけよう。

富士電機の投資ナレーション

富士電機の株主になるには、同社がコストと為替の逆風を切り抜けつつも、国内外での電化と送電網近代化の需要増加を取り込むことができると信じる必要がある。今回の決算は経営陣の楽観的な見方を補強し、短期的な安心感を与えるものだが、短期的に最も重要なカタリストはエネルギーと産業部門の持続的成長であることに変わりはない。

最近の発表の中では、富士電機が7月31日に発表した2025年度の連結業績ガイダンスの上方修正がこのニュースに最も関連している。売上高1兆1,550億円、営業利益1,240億円を予想するこのガイダンスは、同社の好調な第1四半期決算と整合しており、収益モメンタムに対する経営陣の自信を支える長期的な需要の物語を裏付けている。

しかし、このような明るい見通しとは対照的に、投資家は、半導体セグメントにおける継続的な圧力と、将来的な収益の安定性への影響についても認識しておく必要がある。

富士電機の見通しは、2028年までに売上高1兆2,785億円、利益1,056億円を見込んでいる。年率4.1%の増収、現在の917億円から139億円の増益を想定している。

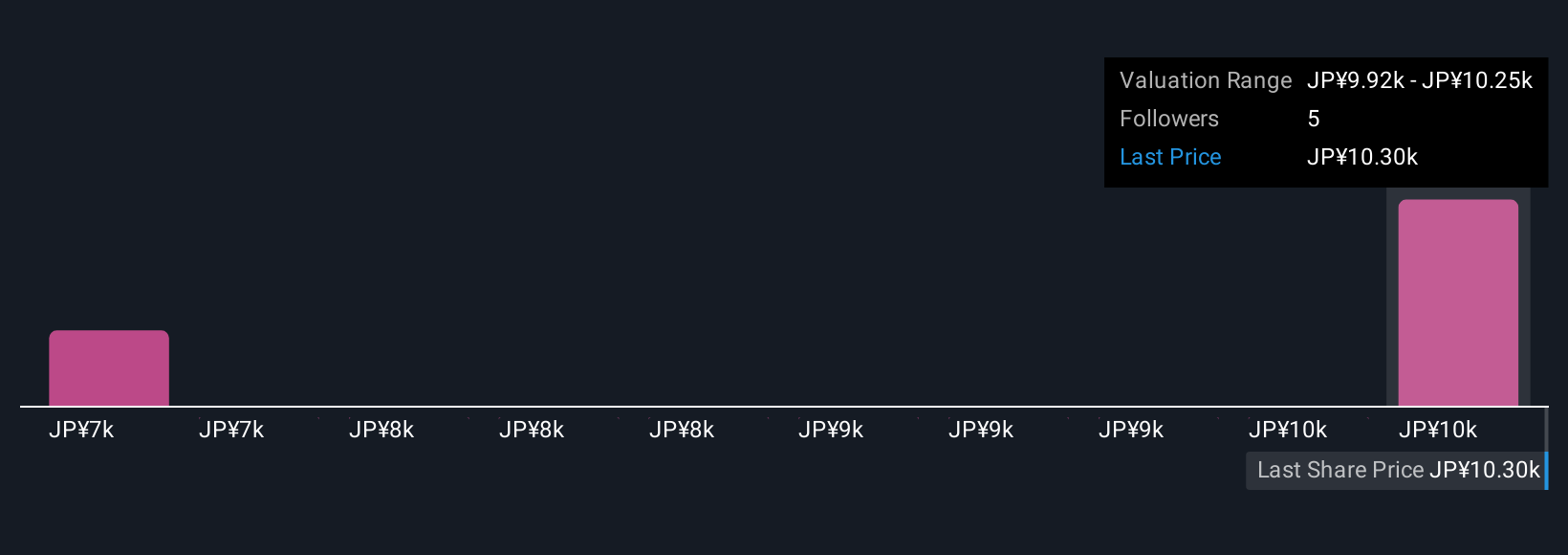

富士電機の予想フェアバリューは 10245 円となり、現在の株価から 3%の下落となる。

他の視点を探る

Simply Wall St Communityのフェアバリュー予想は、3つの独立した分析で7,000円から10,245円と幅が広い。インフラ需要に対する楽観的な見方は最近のガイダンスのアップグレードに反映されているが、これらの多様な意見は、富士電機の成長とリスクプロファイルの評価がいかに異なるかを示している。

富士電機に関する他の3つのフェアバリュー予想をご覧ください!

独自の富士電機シナリオを構築する

既存のシナリオに反対ですか?3分以内に独自のシナリオを作成する - 群れに従うことで並外れた投資リターンが得られることは稀です。

- あなたの富士電機研究のための素晴らしい出発点は、あなたの投資決定に影響を与える可能性のある2つの鍵となる報酬と1つの重要な警告サインを強調した私たちの分析です。

- 当社の無料富士電機調査レポートは、富士電機の全体的な財務状況を一目で評価できるよう、包括的なファンダメンタル分析を一つのビジュアル(スノーフレーク)にまとめています。

他の投資先をお探しですか?

次の10バガーをお見逃しなく。私たちの最新の銘柄ピックが下落しました:

- トランプ大統領による石油ブームが到来-パイプラインは利益を得る準備が整っている。波に乗っている22の米国株をご覧ください。

- AIが医療を変えようとしている。これら33銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。最大の魅力は、いずれも時価総額が100億ドル以下であることだ。

- 来年6%以上の配当利回りが予想される米国株18銘柄を見つけた。無料で全リストをご覧ください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fuji Electric が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6504

Advertisement