Advertisement

- 日立の株価が大暴騰した後、まだ価値があるのかどうか疑問に思っているのはあなただけではない。この記事では、現在の株価が何を織り込んでいるのかを正確に説明する。

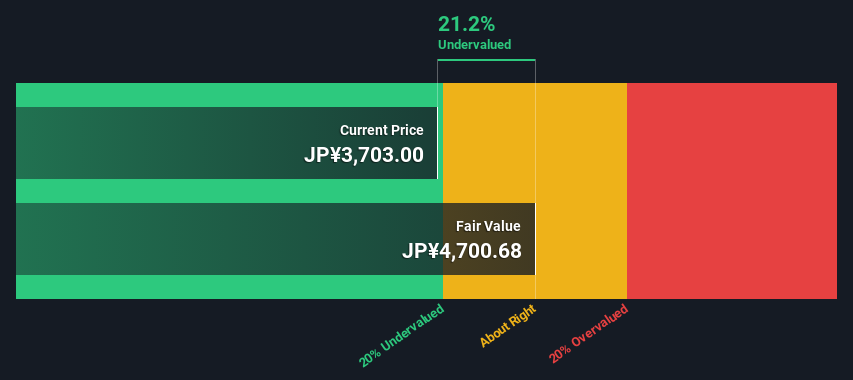

- 日立の株価は先月5.1%ほど下がり、やや冷え込んだが、それでも年初来で24.8%、5年間で540.5%という驚異的な上昇を見せている。このため、上値がどの程度残っているのか、また反落のリスクはどの程度あるのか、といった疑問も当然出てくる。

- 投資家の注目は、データセンターや社会イノベーション事業への参入を含む、日立のデジタルおよびインフラ・ソリューションに向けた継続的な変革に集中している。これにより、日立の長期的な成長プロフィールを市場がどのように考えるかが変化している。同時に、ポートフォリオのスリム化と、高マージン・高リターンのセグメントへの注力の強化が、株価の再評価を後押ししている。このことは、日立の株価が数年にわたる好業績の後でも底堅く推移している理由の一助となっている。

- そのような熱意にもかかわらず、日立のバリュエーション・チェックは現在1/6にとどまっている。様々なバリュエーション手法で日立の株価がどのように評価されているのかを明らかにし、最後に日立の真の長期的価値についてより総合的に考えてみたい。

日立のバリュエーションチェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーション・ブレークダウンでご覧いただきたい。

アプローチ1:日立のDCF分析

DCFモデルは、企業が将来生み出す可能性のあるキャッシュフローを予測し、そのキャッシュフローを現在価値に割り引いて企業価値を評価するものである。

日立の場合、直近12ヶ月のフリーキャッシュフローは約1兆2,000億円であり、相当なキャッシュ創出基盤があることがわかる。アナリストは今後数年間の詳細な予測を提供し、シンプリー・ウォールSt.はそれをさらに外挿し、2段階のフリー・キャッシュフロー対株式モデルを構築する。このアプローチでは、2035年のフリー・キャッ シュ・フロー予測は約0.79兆円で、時間の経過とともに成長が正常化するため、現在の水準から小幅に減少する。

これらの予測キャッシュフローをすべて現在に割り戻すと、1株当たりの本源的価値は約3,500円となる。現在の市場価格と比較すると、DCFが示唆する妥当な株価を約41.6%上回っていることになり、このフレームワークでは相当な割高感が指摘される。

結果割高

DCF分析によれば、日立は41.6%割高である。917の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけよう。

日立のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:日立の株価と利益の比較

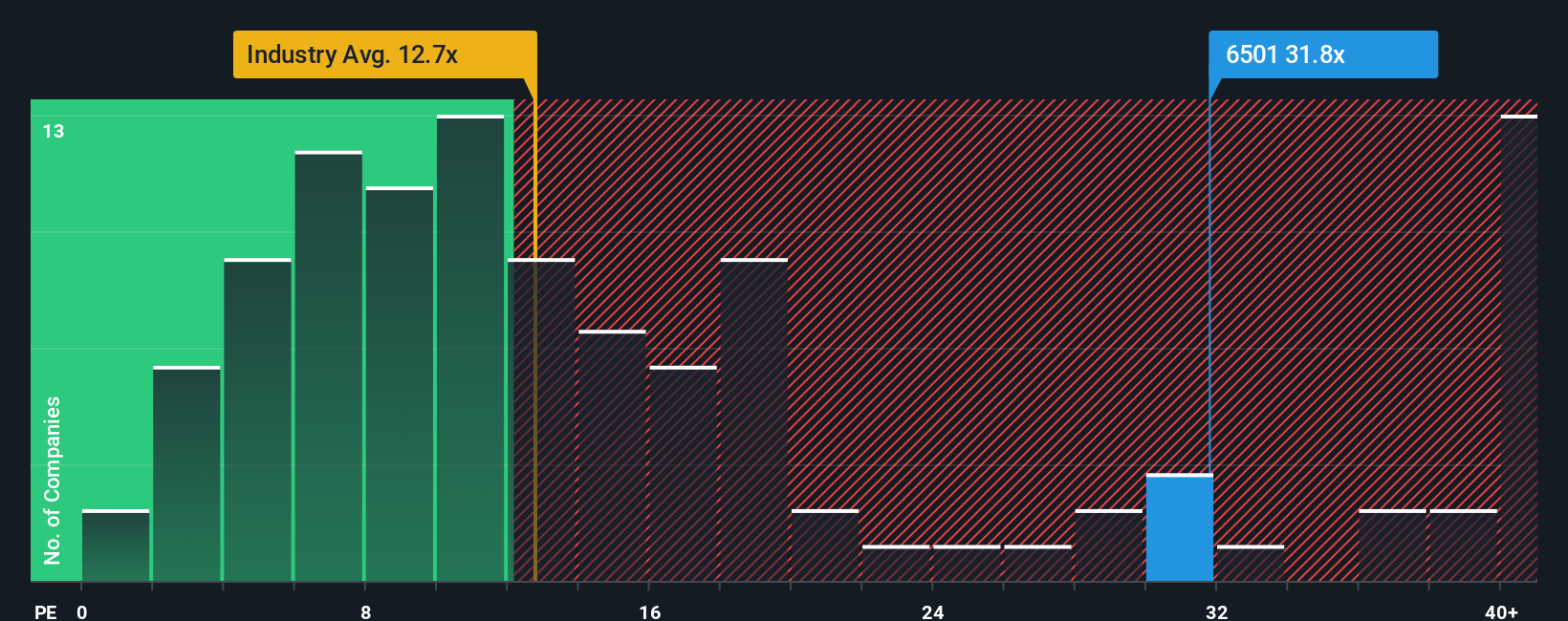

日立のような高収益企業にとって、株価収益率は、投資家が支払っている金額とその企業が現在生み出している利益とが直接的にリンクしているため、バリュエーションを測る上で有用な指標となる。一般的に、成長スピードが速く、リスクの少ない企業は、より高いPEレシオを正当化することができ、一方、成長スピードが遅い、または不確実性が高い企業は、より低く、より保守的な倍率になるはずである。

日立は現在、約28.2倍のPEで取引されており、これは工業セクター平均の約12.3倍と同業他社平均の約12.3倍の2倍以上である。表面的には、業界や直接の競合他社に比べて割高に見える。しかし、Simply Wall Stのフェア・レシオ・フレームワークは、収益成長見通し、収益性、リスクプロファイル、業界、時価総額を考慮した上で、企業がどの程度のPE倍率で取引されるべきかを推定することで、さらに一歩踏み込んだものである。日立のフェア・レシオは35.2倍とかなり高く、市場が日立のファンダメンタルズを十分に反映していないことを示唆している。

このフェア・レシオと比較すると、日立の現在のPEは、成長性と質を調整したベースでは割安であることを示唆している。

結果割安

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

あなたの意思決定をアップグレード日立の物語を選ぼう

日立の将来の収益、利益、マージンに関する仮定を具体的な予測とフェアバリューの見積もりに変え、今日の価格と比較することができる。

シンプリー・ウォールSt.のコミュニティ・ページにある「ナラティブ」は、あなたが信じているビジネス・ストーリー、そこから導かれる財務予測、そしてそれらの前提から導かれるフェア・バリューの3つを結びつけるもので、あなたの見解が日立を現在の水準で買いか、ホールドか、売りかを簡単に確認することができます。

ナラティブは、新しいニュース、業績、ガイダンスが入ると動的に更新されるため、現実との整合性が保たれ、フェア・バリューと市場価格のギャップが拡大または縮小した場合に迅速に対応することができます。

例えば、ある日立のナラティブは、グリッド近代化の加速、AIを活用したデジタルサービス、利益率の改善に焦点を当て、フェアバリューを5,400円近辺とする。一方、より慎重な見方では、コストインフレ、競争、シクリカルリスクを強調し、3,900円近辺に落ち着くかもしれない。

日立にはまだ何かあると思いますか?日立のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hitachi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6501

Advertisement