市場の反応が鈍いことから、日機装株式会社(東証:6376 )の最近の決算にはサプライズがなかったことがうかがえる。 投資家は決算の根底にある弱点を懸念していると思われる。

特異項目の利益への影響

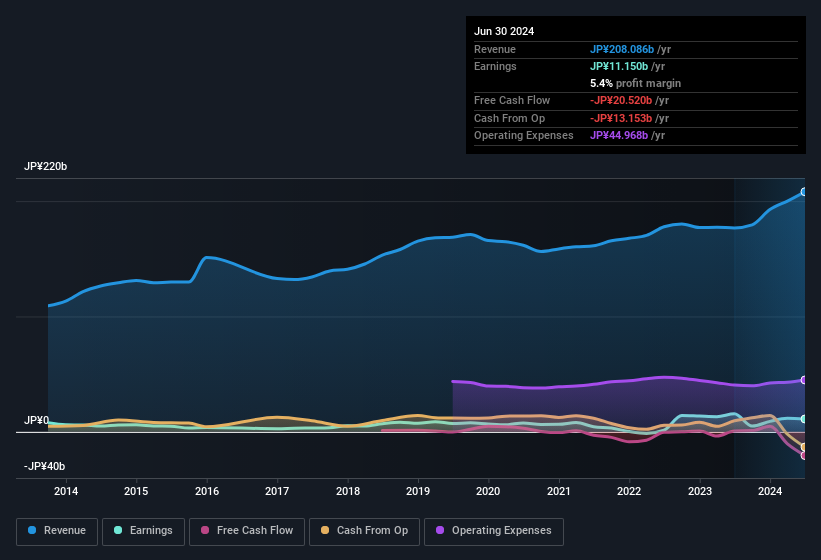

日機装の利益を法定数字以上に理解したい人は、過去1年間の法定利益が7億400万円相当の特別項目によってもたらされたことに注目する必要がある。 一般的に増益は楽観的であることは否定できないが、持続可能な利益であればそれに越したことはない。 世界の上場企業の大半を分析したところ、重要な異常項目は繰り返されないことが多い。 その名前からして、驚くにはあたらない。 そのような異常項目が今期も出てこないと仮定すれば、来期は(事業の成長がなければ)利益が弱くなると予想される。

注:投資家には常にバランスシートの強さをチェックするよう勧めている。日機装のバランスシート分析はこちら。

日機装の利益パフォーマンスについての見解

日機装の法定業績は、多額の特別項目があるため、継続的な生産性を読み取ることはできないと考える。 従って、日機装の真の基礎収益力は法定利益を下回っている可能性がある。 しかし、その一方で、1株当たり利益は過去3年間、非常に素晴らしいペースで成長している。 本稿の目的は、日機装のポテンシャルが法定利益にどれだけ反映されているかを評価することであったが、それ以外にも考慮すべき点はたくさんある。 銘柄を分析する際には、リスクを考慮する必要がある。 日機装には2つの警告サインがある。

このノートでは、日機装の利益の本質に光を当てる一つの要因に注目したに過ぎない。 しかし、些細なことに意識を集中させることができるのであれば、発見できることは常にある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

If you're looking to trade Nikkiso, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nikkiso が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.