Advertisement

主な洞察

- 機関投資家の保有比率が非常に高いことから、ダイキン工業の株価は機関投資家の売買動向の影響を受けやすい。

- 合計25名の投資家が50%の株式を保有し、過半数を占めている。

- アナリスト予測は、所有権データとともに、事業の見通しについて強い考えを与える役割を果たす。

来年6%以上の配当利回りが予想される米国株21銘柄を発見。無料で全リストをご覧ください。

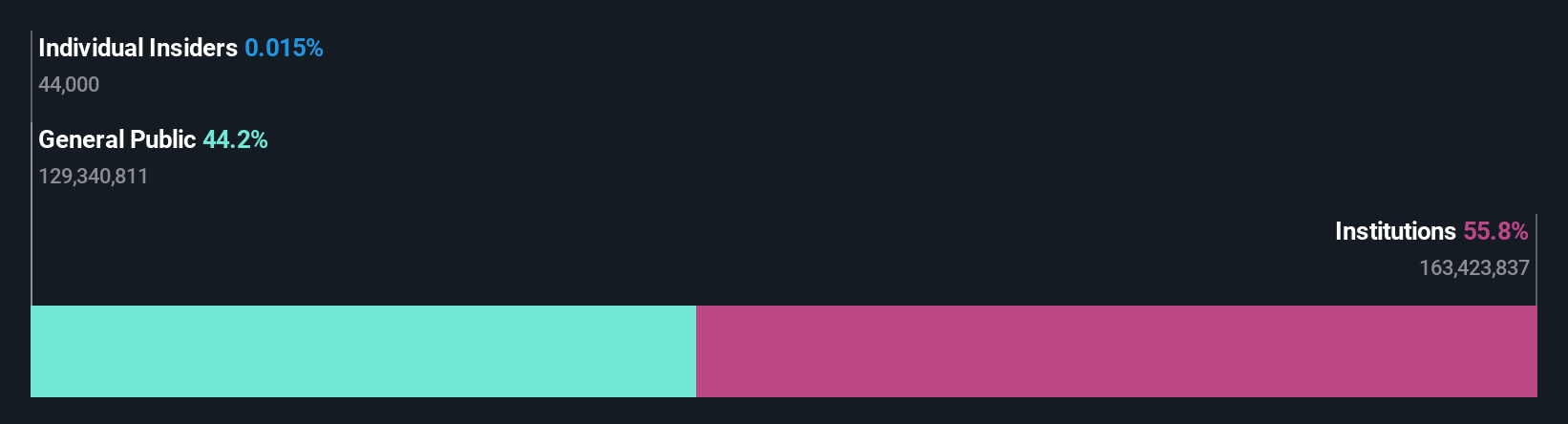

ダイキン工業(株) (東証:6367)の株価と配当情報(ダイキン工業株式会社(東証:6367)の本当の支配者を知りたければ、株式登記簿の構成を見る必要がある。 そして、最大のパイを握っているのは、56%を所有する機関投資家グループである。 つまり、株価が上昇すれば最も得をする(下降すれば最も損をする)立場にあるグループだ。

機関投資家は膨大な資金と流動性を持っているため、彼らの投資判断は、特に個人投資家に対して大きな重みを持つ傾向がある。 従って、かなりの額の機関投資家の資金が企業に投資されていることは、しばしば望ましい特徴とみなされる。

それでは、ダイキン工業株式会社について、さまざまなタイプの株主が何を教えてくれるのか、詳しく見てみましょう。

機関投資家はダイキン工業について何を語るのか?

機関投資家は一般的に、自分たちのリターンを一般的にフォローされているインデックスのリターンと比較します。そのため、一般的に、関連するベンチマーク指数に含まれる大企業の購入を検討する。

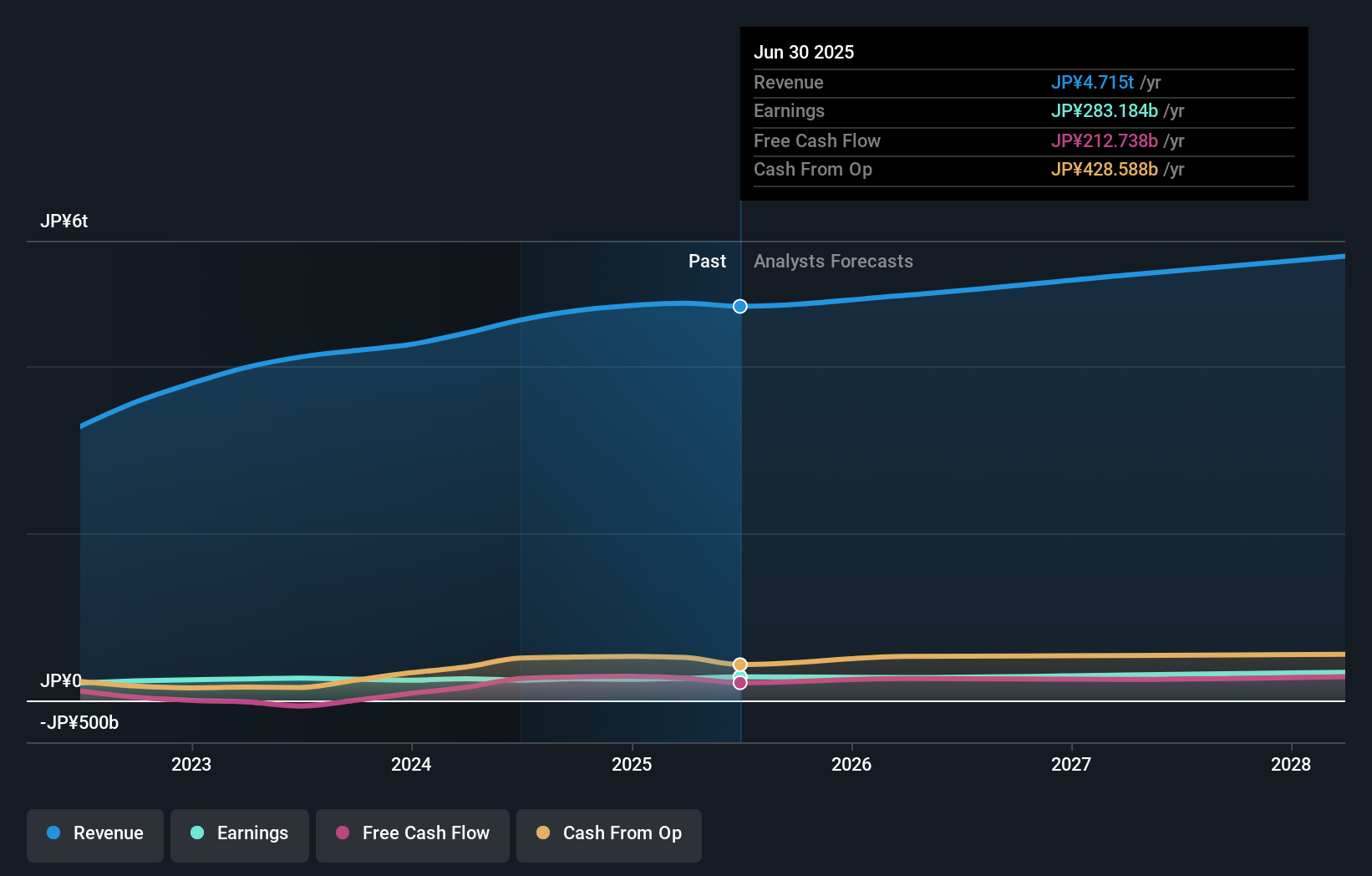

ご覧の通り、機関投資家はダイキン工業にかなりの投資をしています。 これは、機関投資家に勤めるアナリストがこの銘柄に注目し、気に入っていることを意味する。しかし、他の人と同じように、彼らが間違っている可能性もある。 複数の機関が株を保有している場合、常に「クラウドトレード」のリスクがある。そのような取引がうまくいかなくなると、複数の関係者が競って株を早く売るかもしれない。このリスクは、成長の歴史がない企業ほど高い。ダイキン工業の過去の業績と売上高は以下の通り。

機関投資家は同社の50%以上を保有しており、取締役会の決定に強い影響力を持つ。 ダイキン工業はヘッジファンドに保有されていない。 野村アセットマネジメント株式会社は現在、発行済み株式の6.3%を保有する筆頭株主である。 これに対し、第2位と第3位の株主はそれぞれ約6.3%と4.1%を保有している。

所有者データを調査したところ、上位株主のうち25社の合計持ち株比率は50%未満であり、一個人が株式の過半数を所有しているわけではないことがわかった。

機関投資家の保有比率を調査することは、その銘柄の期待パフォーマンスを測定し、フィルターにかける良い方法である。同じことは、アナリストのセンチメントを調査することでも達成できる。 この銘柄をカバーしているアナリストはたくさんいるので、彼らの予想も見てみる価値があるかもしれない。

ダイキン工業のインサイダー保有状況

インサイダーの正確な定義は主観的なものであるが、ほとんどの人は取締役をインサイダーと考えている。 会社の経営陣は事業を運営するが、CEOはたとえ取締役会のメンバーであっても、取締役会に答えることになる。

私は一般的に、インサイダーの所有は良いことだと考えている。しかし場合によっては、他の株主が取締役会の決定責任を追及することが難しくなる。

最新のデータによると、ダイキン工業のインサイダー保有率は1%未満である。 ダイキン工業は大企業であるため、インサイダーが保有する割合は少ないと予想される。しかし、彼らが7億8500万円相当の株式を保有していることは注目に値する。 このような場合、 そのインサイダーが買いか売りかを見る 方が興味深いかもしれない 。

一般株主の持ち株比率

個人投資家を中心とした一般投資家の保有比率は44%であり、ダイキン工業株式会社に対してある程度の影響力を持っている。 この出資比率は、政策決定を有利に進めるには不十分かもしれないが、会社の政策に集団的な影響を与えることは可能である。

次のステップ

誰が会社を所有しているのかを調べるのは非常に興味深い。しかし、真の洞察を得るためには、他の情報も考慮する必要がある。 例えば、 ダイキン工業株式会社について、注意すべき兆候を1つ 特定しました。

最終的には未来が最も重要です。ダイキン工業のアナリスト予測に関する 無料レポートをご覧ください。

注:本記事の数値は、財務諸表が作成された月の最終日に終了する12ヶ月間のデータを使用して計算されています。これは、通年の年次報告書の数値とは一致しない場合があります。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daikin IndustriesLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6367

Advertisement