配当金を頼りに資産を増やしている投資家もいるが、もしあなたがそんな配当金調査家の一人なら、シブヤコーポレーション(東証:6340)の配当落ち日があと3日後に迫っていることを知り、興味をそそられるかもしれない。 配当落ち日とは、会社が配当金を受け取ることができる株主を決定する日である基準日の1営業日前のことである。 配当落ち日は、この日以降に株式を購入すると、基準日に表示されない遅配決済を意味する可能性があるため、注意すべき重要な日である。 したがって、3月18日に支払われる配当金を受け取るためには、12月27日までに渋谷の株を購入すればよいことになる。

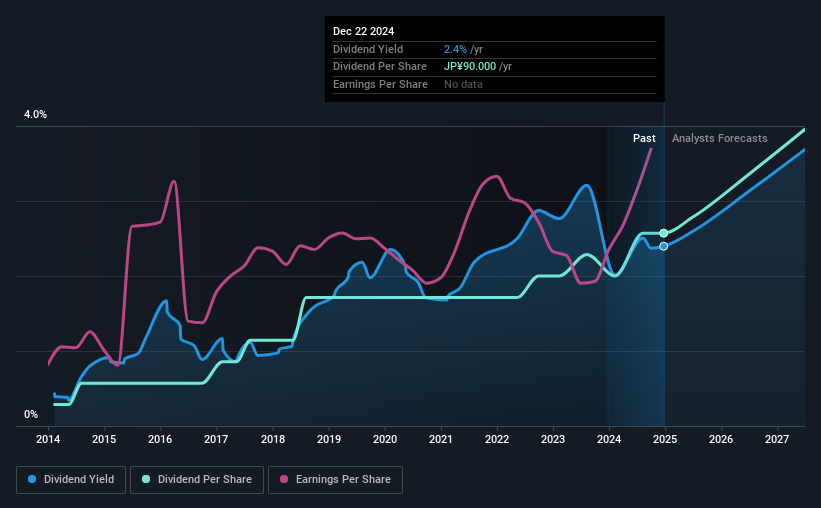

同社の配当金は1株当たり45円で、1株当たり90円だった過去1年間に続いている。 過去1年分の配当金に基づくと、現在の株価3755.00円に対する利回りは2.4%となる。 配当は多くの株主にとって重要な収入源だが、その配当を維持するには事業の健全性が欠かせない。 配当が利益でカバーされているかどうか、また配当が伸びているかどうかを確認する必要がある。

配当は通常、企業の利益から支払われるため、企業が利益を上回る配当を行っている場合、その配当は通常、削減されるリスクが高くなる。 渋谷の配当性向は税引き後利益の22%と低く、保守的だ。 とはいえ、高収益企業であっても、配当金を支払うに十分なキャッシュを生み出せないことがある。だからこそ、配当金がキャッシュフローでカバーされているかどうかを常にチェックする必要がある。 同社は、フリー・キャッシュ・フローの28%を配当金として分配しており、これは多くの企業にとって快適な配当水準である。

渋谷の配当が利益とキャッシュフローの両方でカバーされていることは、一般的に配当が持続可能であることを示すサインであり、配当性向が低いほど、通常、配当が減額されるまでの安全マージンが大きいことを示唆しているからだ。

ここをクリックすると、同社の配当性向とアナリストによる将来の配当予想が表示される。

収益と配当は成長しているか?

持続的な利益成長を生み出している企業の株式は、しばしば最高の配当見通しとなる。 業績が悪化し、減配を余儀なくされた場合、投資家は投資価値が煙に巻かれることになりかねない。 その点、過去5年間の平均で1株当たり利益が8.1%増加している渋谷の着実な成長には勇気づけられる。 同社は利益の半分以上を事業内に留保しており、適正なペースで利益を伸ばしている。 利益成長と配当性向の上昇の組み合わせによって配当は長期的に成長するため、これは一般的に魅力的な組み合わせであると考える。

多くの投資家は、企業の配当実績を評価する際、配当金の支払額が経年変化でどの程度変化したかを評価する。 過去10年間、渋谷は年平均約25%増配している。 何年にもわたって利益とともに配当が上昇しているのは喜ばしいことであり、これは同社が株主と成長を分かち合おうとしていることの表れかもしれない。

結論

配当の観点から、投資家は渋谷を買うべきか避けるべきか? 一株当たり利益は緩やかに成長しており、渋谷の配当は利益とキャッシュフローの半分以下である。 収益がより速く成長するのは良いことかもしれないが、渋谷は配当支払いに保守的であり、長期的にはまだ妥当な業績を上げる可能性がある。 この分析では、渋谷は全体的に堅調に見える。

その上で、渋谷がどのようなリスクに直面しているかを調査しておきたい。 例を挙げよう:注意すべき渋谷の警告サインを1つ発見した。

よくある投資の間違いは、最初に目についた面白い銘柄を買ってしまうことだ。高利回り配当株の全リストはこちら。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shibuya が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.