投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する際、負債(通常は倒産に関わる)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、井関農機株式会社(東証:6310)もまた、負債を抱えている。(東証:6310)は負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ危険か?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者に返済できなくなった企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

ヰセキの負債とは?

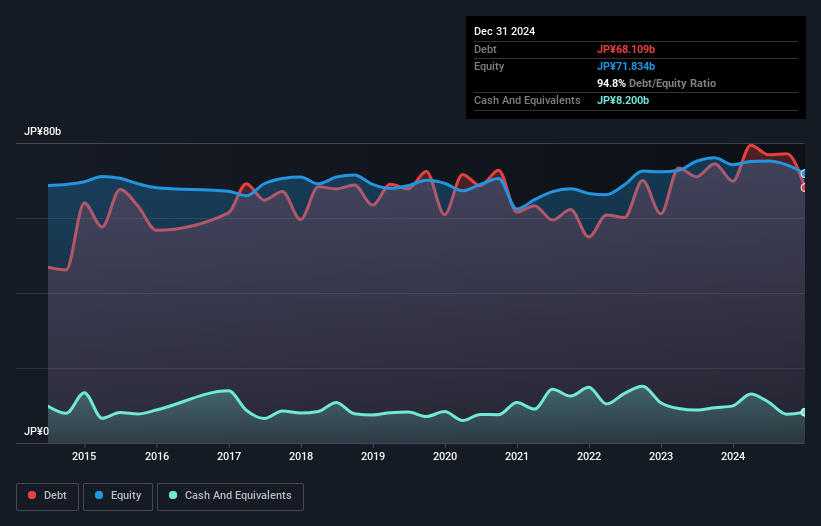

下図をクリックすると詳細が表示されるが、2024年12月時点の有利子負債は681億円で、前年とほぼ同じである。 ただし、手元資金が82億円あるため、純有利子負債は約599億円と少なくなっている。

ヰセキのバランスシートの健全性は?

直近の貸借対照表によると、12ヵ月以内に返済期限が到来する負債は932億円、12ヵ月超の負債は411億円となっている。 一方、現金82億円、12ヶ月以内に返済期限の到来する債権254億円がある。 つまり、現金と(短期)債権の合計より負債の方が1,007億円多い。

この赤字は215億円の会社に影を落としている。 そのため、株主はこの件を注視する必要があると思われる。 結局のところ、ヰセキが債権者に今日支払わなければならないのであれば、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するため、純負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き前利益(EBIT)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

ヰセキの株主は、EBITDAに対する純負債の比率が高く(8.1)、EBITが支払利息のわずか2.1倍であるため、インタレスト・カバレッジがかなり弱いという二重苦に直面している。 つまり、負債負担が重いと考えられる。 投資家にとってのもう一つの懸念は、ヰセキのEBITが昨年15%減少したことかもしれない。 このような状況が続けば、負債を処理するのは、怒った家猫を旅行用の箱に入れるのと同じくらい簡単だろう。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、負債を完全に切り離して考えることはできない。 そのため、負債を検討する際には、間違いなく収益動向を見る価値がある。 インタラクティブなスナップショットはこちら。

というのも、企業は紙の利益で負債を支払うことはできないからだ。 つまり、EBITがフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 過去3年間、ヰセキはフリー・キャッシュ・フローが大幅なマイナスとなった。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、これは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

一見したところ、ヰセキのEBITからフリー・キャッシュ・フローへの換算は、この銘柄に慎重な見方を残している。 また、利子カバー率でさえ、あまり信頼感を抱かせるものではない。 これまで述べてきたことを考慮すると、ヰセキは重い負債を抱えていると言っていいだろう。 火遊びをすれば火傷する危険がある。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 例えば、 ヰセキには注意すべき警告サインが2つ ある (1つは重大) 。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Iseki が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.