Advertisement

- 2025年初め、日立建機株式会社は、Rithmikの最新の資金調達ラウンドの一環として、Rithmik Solutionsへの少数株主出資を発表した。

- この動きは、日立建機が採掘の生産性を向上させるオープンデジタルプラットフォームの構築を推進する一方で、操業全体における環境負荷の低減に貢献していることを強調するものである。

- 次に、このAIを活用したスマートマイニングの協業が、日立建機の広範な投資シナリオと成長優先順位をどのように形成し得るかを検証する。

リスクとリターンのバランスが取れた健全なペニー株で、次なる大物を発掘しよう。

日立建機の投資シナリオとは?

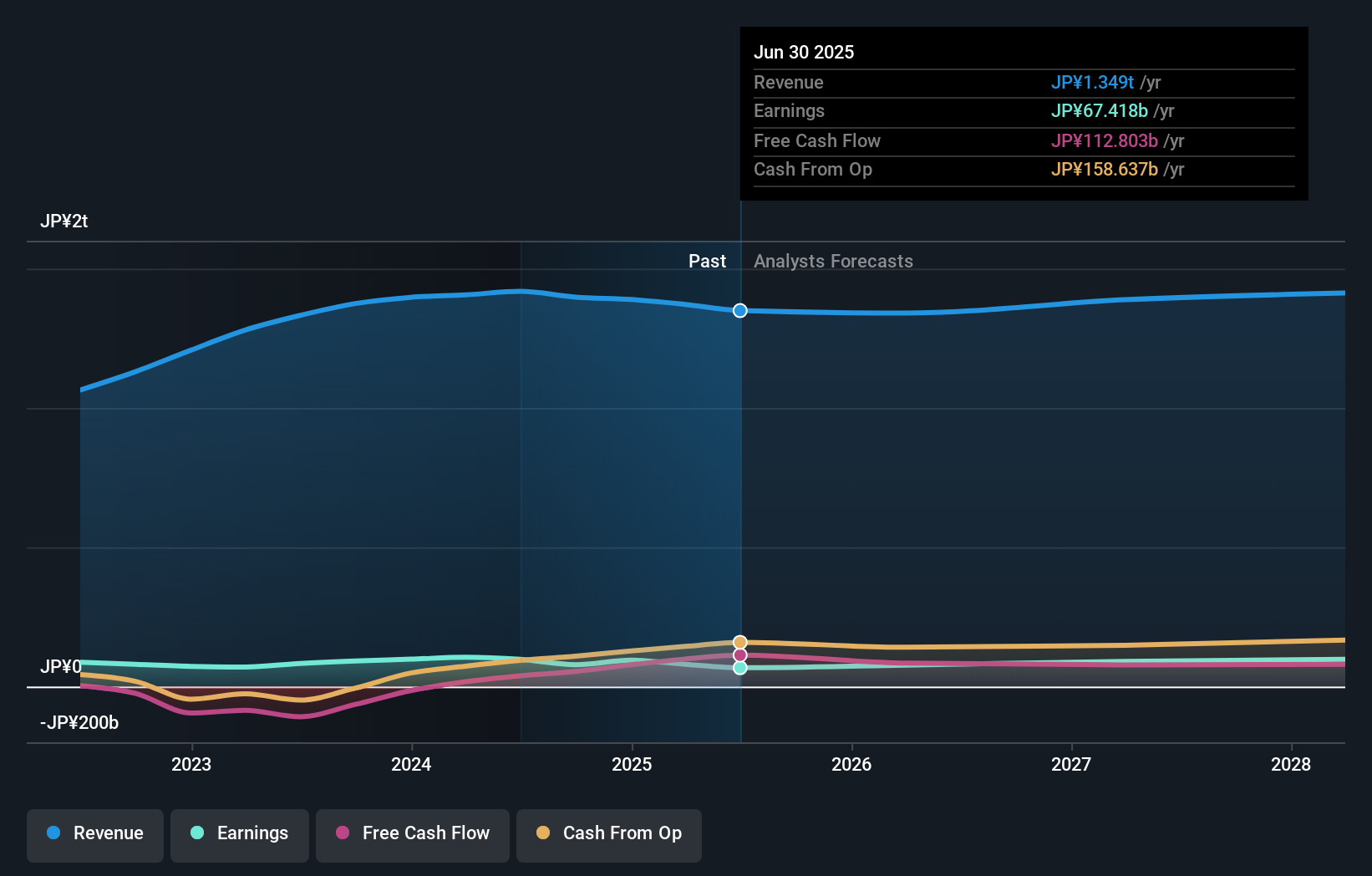

日立建機を保有するには、グローバルに事業を展開する堅実な建設機械メーカーが、デジタルエッジを徐々に向上させながら、地味ではあるが適切な成長を株主還元に回し続けることができると信じる必要がある。短期的には、売上高1兆3,200億円、純利益740億円という2026年のガイダンスを経営陣がどのように実行するか、また、最近のシフトの後、配当金をどの程度安定的に維持できるかが重要なカタリストとなる。Rithmikの少数株主持分は、マイニングとデジタルのストーリーにとって方向的にはプラスに見えるが、それだけでは短期的に財務の針を動かすことはないだろう。しかし、市場がすでに多くの同業他社より割安な株価を付けている今、より利益率の高いデータ主導型サービスを追加するという経営陣の意図は強化される。

日立建機の株価は上昇傾向にあるが、潜在的にはまだ33%も過小評価されている。その価値を調べてみよう。他の視点を探る

日立建機の他の2つのフェアバリュー予想(株価が現在より6%も高く評価される理由)をご覧ください!

あなた自身の日立建機のシナリオを構築する

この評価に反対ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることは稀です。

- 日立建機研究の出発点として、投資判断に影響を与えうる4つの重要な報酬と2つの重要な警告サインを強調した当社の分析が最適です。

- 日立建機の無料調査レポートは、包括的なファンダメンタルズ分析を1つのビジュアル(スノーフレーク)にまとめており、日立建機の全体的な財務の健全性を一目で簡単に評価することができます。

代替案が必要ですか?

このようなチャンスは長くは続かない。これらは今日最も有望なピックだ。今すぐチェックしよう:

- このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組む27銘柄をご紹介。

- AIが医療を変えようとしている。この30銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。最大の特徴は、いずれも時価総額が100億ドル以下であることだ。

- 来年6%以上の配当利回りが予想される米国株14銘柄を見つけた。無料で全リストをご覧ください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hitachi Construction Machinery が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6305

Advertisement