Advertisement

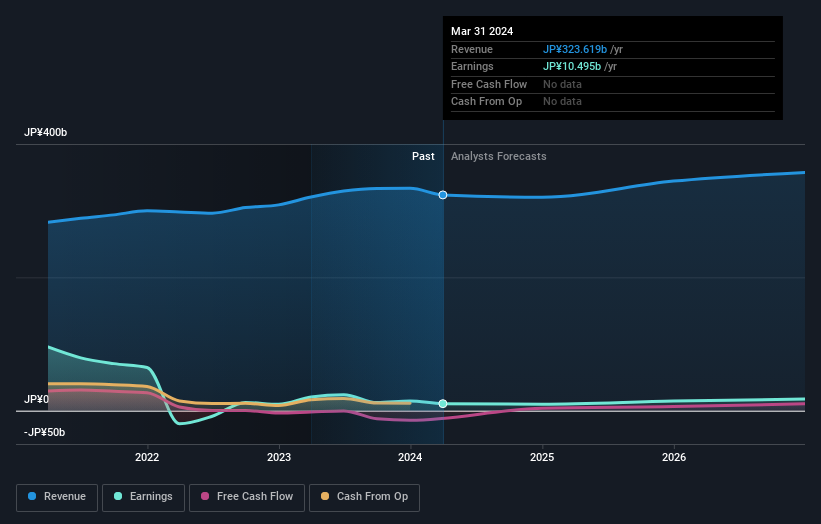

ナブテスコ株式会社(東証:6268)の株主は、最新の四半期決算を受けて株価が10%高の2,827円となった今週を喜んでいることだろう。 業績はほぼ予想通りで、売上高は720億円、法定1株当たり利益は121円だった。 この結果を受けて、アナリストは業績モデルを更新したが、会社の見通しに強い変化があったと考えているのか、それともいつも通りなのかを知るのは良いことだ。 そこで、最新の決算後の予想を集め、予想が示唆する来年の見通しを確認した。

ナブテスコのアナリスト10名は、直近の業績を考慮し、2024年の売上高を過去12ヶ月とほぼ同水準の3202億円と予想している。 一株当たり法定当期純利益は7.0%減の81.33円となる。 今回の決算発表前のアナリスト予想は、2024年の売上高3,201億円、1株当たり利益75.74円だった。 つまり、今回の決算を受けて、コンセンサスはナブテスコの収益ポテンシャルをやや楽観視するようになったようだ。

コンセンサス目標株価は2,770円で据え置かれており、業績見通しの改善が株主価値創造に長期的な影響を与えないことを示唆している。 また、アナリストの予想レンジを見ることで、外れ値の意見が平均値とどの程度異なるかを評価することも有益であろう。 最も楽観的なナブテスコのアナリストの目標株価は3,500円だが、最も悲観的なアナリストは2,200円である。 これは、まだ予想に若干の多様性があることを示しているが、アナリストがこの銘柄を成功か失敗かのように完全に二分しているわけではないようだ。

もう一つの見方は、過去の業績との比較や、同業他社と比較して強気か弱気かといった大局的な観点からの予想である。2024年末までの年率換算で1.4%の減収が予想されており、収益が反転する見込みであることを強調したい。これは、過去5年間の3.0%という過去の成長率からの顕著な変化である。 これを当社のデータと比較してみると、同業他社は全体として年率4.9%の増収が見込まれている。 つまり、ナブテスコの収益は縮小すると予想されているが、この雲に明るい兆しはない。

ボトムライン

ここで最も重要なことは、アナリストが一株当たり利益の予想を上方修正したことである。 プラス面では、売上高予想に大きな変更はなかった。 コンセンサス目標株価に実質的な変更はなく、これはナブテスコの本源的価値が最新の予想によって大きく変化していないことを示唆している。

とはいえ、同社の収益の長期的な軌跡は、来年よりもずっと重要だ。 当社では、複数のナブテスコ・アナリストによる2026年までの予測を行っており、当社のプラットフォームで無料でご覧いただけます。

しかし、リスクについては常に考えるべきです。その一例として、私たちは ナブテスコの注意すべき4つの警告サインを 発見しました。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nabtesco が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不安がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6268

Advertisement