株式会社丸眞(株式会社丸前(東証:6264)の株主は、何かが起こるのを待っていたが、ここ1ヶ月で37%の株価下落という打撃を受けた。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在25%の株価下落に甘んじている。

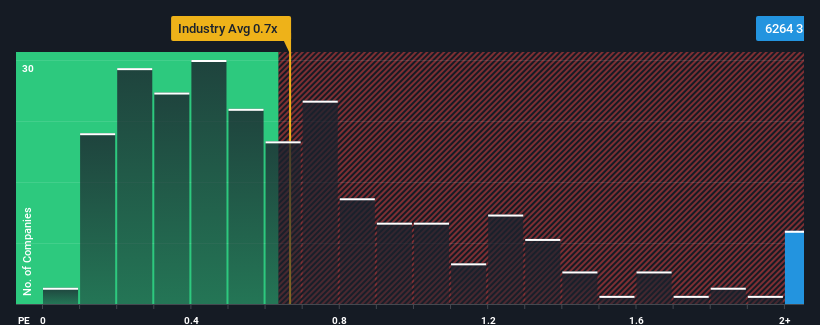

これだけ株価が下がっても、日本の機械業界の半数近くがPER0.7倍以下であることを考えれば、PER3.4倍の丸前製作所は避けるべき銘柄だと考えるのも無理はない。 しかし、P/Sがこれほど高いのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

丸前の P/S は株主にとって何を意味するのか?

例えば、最近の丸前の売上高が減少していることは考えなければならないだろう。 一つの可能性は、P/Sが高いのは、投資家が同社が近い将来、より広い業界をアウトパフォームするのに十分な業績を残すと考えているからである。 しかし、そうでない場合、投資家は株価に高い金額を払いすぎてしまうかもしれない。

丸前のアナリスト予想値はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローを確認してみよう。収益成長指標は高いP/Sについて何を語っているか?

丸前のP/Sレシオは、非常に力強い成長が期待され、重要な点として業界よりもはるかに優れた業績を上げる企業の典型的なものであろう。

昨年度の財務を見直すと、同社の収益が39%も減少しているのを見て落胆した。 少なくとも、それ以前の成長期のおかげで、売上高は3年前と完全に逆戻りすることはなかった。 従って、不安定な中期的成長率に株主が過度に満足することはなかっただろう。

業界の1年成長率予想5.5%と最近の中期的な収益動向を比較すると、明らかに魅力が低下していることがわかる。

この点を考慮すると、丸前のP/Sが同業他社を上回っていることが気になる。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど強気で、いくら高くても株を手放したくないようだ。 P/Sが最近の成長率に見合った水準まで低下すれば、既存株主は将来的に失望を味わう可能性が高い。

丸前のP/Sの結論

これほど強い価格下落の後でも、丸前のP/Sは業界の中央値を大幅に上回っている。 売上高株価比率は、特定の業界では価値を測る指標としては劣ると言われているが、強力な景況感指標となり得る。

マルマエを調査した結果、3年間の収益トレンドの悪さは、現在の業界予想よりも悪いことを考えると、我々が考えていたほどP/Sを悪化させていないことがわかった。 業界よりも収益が伸び悩んでいるにもかかわらずP/Sが高い場合、株価が下落しP/Sが低下するリスクはかなりある。 最近の中期的な収益トレンドが続けば、株主の投資は大きなリスクにさらされ、潜在的な投資家は過大なプレミアムを支払う危険にさらされることになる。

あまり水を差したくはないが、注意すべき4つの兆候も見つけた。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし、利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Marumae が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.