Advertisement

平田機工(TSE:6258)の株価は、すでに好調に推移しているにもかかわらず、直近30日間で26%の上昇を記録している。 広い視野で見れば、先月ほどの勢いはないものの、通年の上昇率24%もかなり妥当だ。

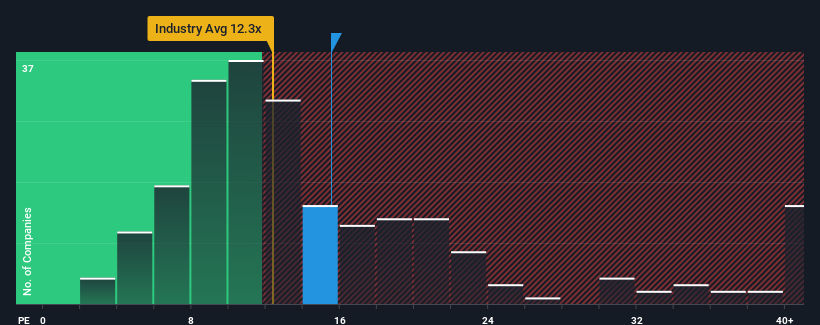

これだけ株価が急騰しても、日本のPER(株価収益率)の中央値が約14倍であるのに対し、平田社長のPER(株価収益率)15.5倍が注目に値すると考える人はまだ多くないだろう。 これは眉唾かもしれないが、もしPERが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

平田機工は最近、他の企業よりも業績を伸ばしており、確かに良い仕事をしている。 可能性として考えられるのは、投資家がこの好調な業績がそろそろ尻すぼみになるかもしれないと考えているため、PERが控えめになっているということだ。 もしこの会社が好きなら、そうでないことを望み、まだ好感されていないうちに株を手に入れる可能性がある。

Hirataに成長はあるか?

HirataのようなPERを安心して見ることができるのは、会社の成長が市場に密接に追随している時だけだ。

直近1年間の収益成長率を確認すると、同社は80%増という驚異的な伸びを記録している。 直近の業績が好調だったということは、過去3年間でもEPSを合計80%成長させることができたということだ。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

今後の見通しに目を向けると、4人のアナリストの予測では、来期は0.9%の減益になるという。 市場予想が11%成長であることを考えると、これは残念な結果である。

これを考えると、ヒラタのPERが他の大多数の企業と同じ水準にあるのは、いささか憂慮すべきことだ。 投資家の多くは、同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 業績の悪化がいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

ヒラタのPERの結論

株価は大幅に上昇し、現在ヒラタのPERも市場中央値まで回復している。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

平田機工のアナリスト予想を検証したところ、収益縮小の見通しが予想ほどPERに影響を及ぼしていないことが分かった。 予想される将来の収益が、よりポジティブなセンチメントを長く支えるとは考えにくいため、現時点ではPERに違和感がある。 これは株主の投資をリスクにさらし、潜在的な投資家は不必要なプレミアムを支払う危険性がある。

企業のバランスシートには多くの潜在的リスクが潜んでいる可能性がある。 当社の無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができます。

Hirataよりも優れた投資先が見つかるかもしれません。可能性のある候補を選びたい方は、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hirata が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6258

Advertisement