木村工器株式会社(木村工藝社(東証:6231)の株主は、株価がここ1ヶ月で37%上昇したことを喜んでいるに違いない。 さらに振り返れば、株価が過去1年間で37%も上昇しているのは心強い。

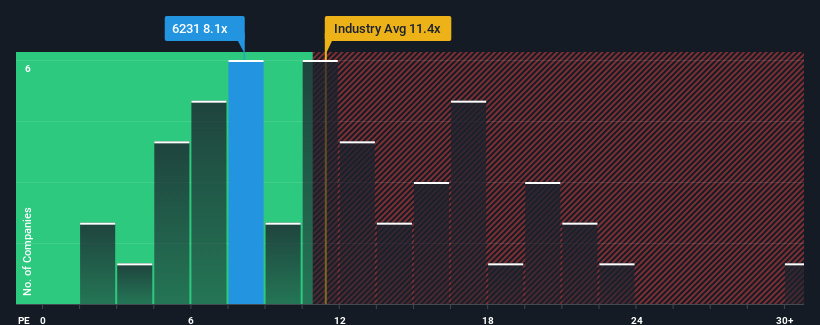

PER(株価収益率)8.1倍は、日本企業の半数近くがPER14倍を超え、PER22倍超も珍しくない。 しかし、PERを額面通りに受け取るのは得策ではない。

木村工藝社は確かに最近、本当に急ピッチで業績を伸ばしている。 PERが低いのは、投資家が、この強い収益成長が近い将来、より広い市場をアンダーパフォームするかもしれないと考えているからかもしれない。 この会社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

木村興産に成長はあるのか?

KIMURA KOHKILtdのPERは、限定的な成長しか期待できず、重要なことは市場よりも悪いパフォーマンスを期待される企業にとって典型的なものだろう。

昨年度の利益成長率を見直すと、同社は54%増という驚異的な伸びを記録している。 直近の業績が好調だったということは、過去3年間でEPSを合計140%成長させることもできたということだ。 つまり、同社はこの間、素晴らしい業績を上げてきたということを確認することから始めよう。

最近の中期的な収益軌跡を、より広範な市場の1年間の業績拡大予想11%と比較すると、年率換算で同社の方が明らかに魅力的であることがわかる。

この点を考慮すると、木村工藝社のPERが他の企業の大半を下回っているのは奇妙だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないようだ。

木村工藝社のPERに関する結論

木村工藝社の株価は勢いを増しているが、PERはまだ他社より低い。 一般的に、株価収益率(PER)の使用は、市場が企業全体の健全性をどのように考えているかを判断するために限定するのが望ましい。

木村工藝社は、直近3年間の成長率が市場予想より高いため、現在予想よりはるかに低いPERで取引されている。 PERがこの好業績に見合うことを妨げるような、収益に対する重大な未観測の脅威が存在する可能性がある。 最近の中期的な業績トレンドが続けば、少なくとも価格変動リスクは非常に低いと思われるが、投資家は将来の業績が大きく変動する可能性があると考えているようだ。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 木村工藝社には知って おくべき 警告サインが1つ ある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。そこで、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料 リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KIMURA KOHKILtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.