Advertisement

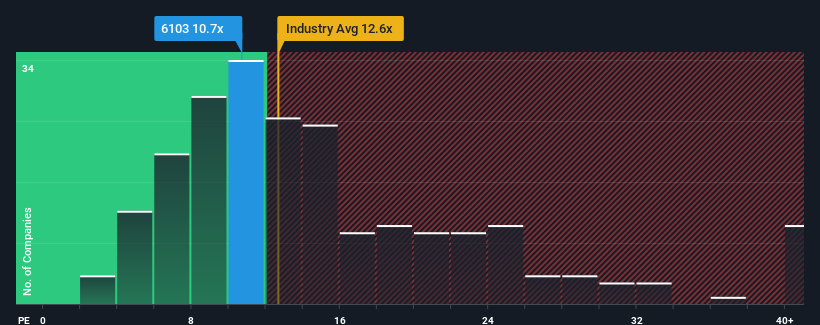

オークマ株式会社(東証:6103)の株価収益率(PER)は10.7倍で、PERが15倍を超える企業が約半数、22倍を超える企業もざらにある日本の市場と比べると、今は買いのように見えるかもしれない。 しかし、PERが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

最近のオークマは、業績の伸びが他社に劣り、相対的に伸び悩んでいる。 感心しない業績が続くと多くの人が予想しているようで、それがPERを抑制している。 オークマがまだ好きなら、業績がこれ以上悪化しないことを願い、人気がないうちに株を拾っておきたいところだ。

オークマの成長トレンドは?

PERを正当化するためには、オークマは市場を引き離す伸び悩みを見せる必要がある。

まず過去を振り返ってみると、過去1年間は1株当たり利益がほとんど伸びていない。 しかし、直近3年間のEPSは、短期的な業績が思わしくないにもかかわらず、全体で869%という素晴らしい伸びを示している。 したがって、株主はこうした中期的な利益成長率を歓迎したことだろう。

見通しに目を転じると、同社に注目している4人のアナリストの予測では、今後3年間は毎年8.5%の成長が見込まれる。 一方、他の市場は年率9.5%の成長を予測しており、大きな差はない。

それを考えると、オークマのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

オークマのPERから何を学ぶか?

株価収益率は株を買うかどうかの決定的な要因になるべきものではないが、収益期待のバロメーターとしてはかなり有能である。

オークマのアナリスト予想を検証したところ、市場整合的な業績見通しが予想ほどPERに寄与していないことがわかった。 平均的な業績見通しで市場並みの成長率であれば、潜在的なリスクがPERを圧迫していると考えられる。 少なくとも株価下落のリスクは抑えられているように見えるが、投資家は将来の収益がいくらか変動する可能性があると考えているようだ。

例えば、 オークマには1つの警告 サインがある。

もちろん、オークマより優れた銘柄を見つけられるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Okuma が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6103

Advertisement