Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 負債過多は破滅につながる可能性があるからだ。 アドバネクス株式会社(東証:5998)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

アドバネクスの純負債とは?

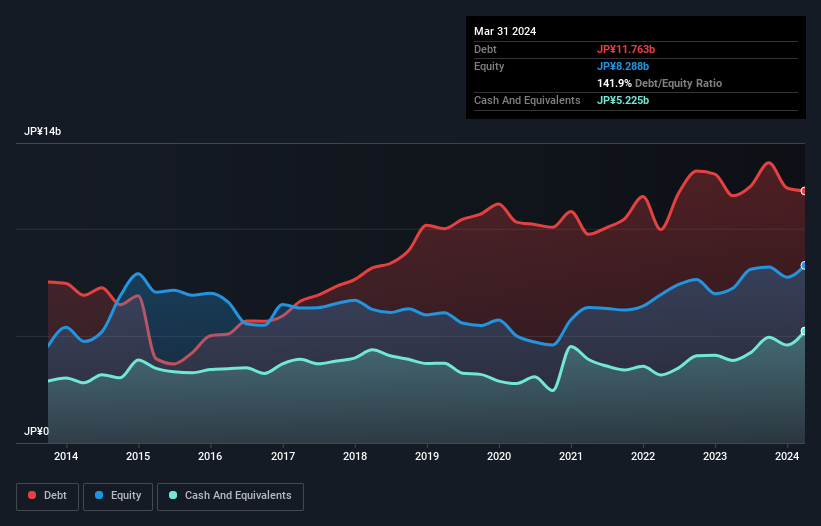

下のグラフをクリックすると詳細を見ることができる。 ただし、52.3億円の現預金があり、これを相殺すると約65.4億円の純有利子負債となる。

アドバネクスのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が130億円、それ以 降に返済期限が到来する負債が72億円ある。 一方、現金は52億3,000万円、12カ月以内に回収期限の到来する債権は47億7,000万円。 つまり、負債は現金と短期債権の合計より102億円多い。

この赤字は39億3,000万円の会社に影を落とし、まるで巨像がそびえ立つかのようだ。 そのため、株主はこの件を注意深く見守る必要があると思われる。 結局のところ、アドバネクスは今日債権者に支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

アドバネクスのEBITDAに対する有利子負債の比率(3.3)は、ある程度の負債を使用していることを示唆しているが、その金利カバーは1.3と非常に弱く、高いレバレッジを示唆している。 これは、同社が多額の減価償却費を計上しているためであり、EBITDAが非常に寛大な収益指標であることを意味する。 借入コストが株主へのリターンに悪影響を及ぼしているのは明らかだ。 しかし、アドバネクスが過去12ヶ月間でEBITを534%という大幅な伸びを記録したことを思い出せば、株主は少し安心できるだろう。 この収益トレンドが続けば、将来的に債務負担はより管理しやすくなるだろう。 有利子負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、バランスシートが将来どのように維持されるかを左右するのは、アドバネクスの収益である。 そのため、負債を検討する際には、間違いなく業績動向を見る価値がある。インタラクティブなスナップショットはこちら。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリー・キャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、アドバネクスのフリー・キャッシュ・フローは大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

一見したところ、アドバネクスのEBITからフリー・キャッシュフローへの換算は、この銘柄について私たちを微妙な気持ちにさせる。 しかし、少なくともEBITをかなりまともに伸ばしていることは頼もしい。 総合的に見ると、アドバネクスのバランスシートは事業にとってかなりのリスクであると思われる。 このため、私たちはこの銘柄にかなり慎重であり、株主は流動性を注視すべきだと思う。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではない。 アドバネクスの 投資分析では、5つの警告サインが出て いる。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Advanex が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5998

Advertisement