ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業の破綻には負債が伴うことが多いからだ。 他の多くの企業と同様、日本パワーファスニング株式会社(東証:5950)もまた、そのような企業である。(東証:5950)は負債を利用している。 しかし、株主は負債の利用を心配すべきなのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自己資金で容易に返済できなくなった場合のみである。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より頻繁に発生する(それでもコストがかかる)のは、会社がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合、特に悪影響はない。 企業がどの程度の負債を使用しているかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

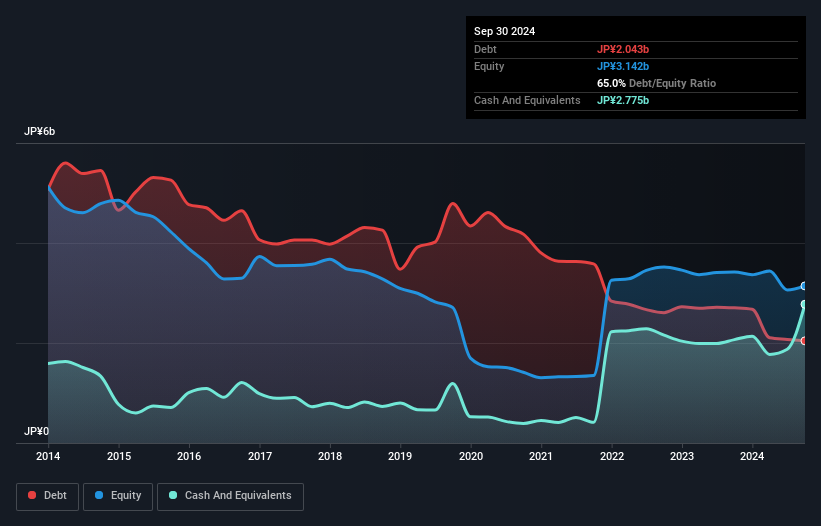

Japan Power FasteningLtdの負債額は?

下のグラフをクリックすると過去の数字が表示されるが、2024年9月時点の有利子負債は20.4億円で、1年前の27.0億円から減少している。 ただし、27.8億円の現金があり、これを相殺すると7.32億円のネットキャッシュとなる。

日本パワーファスニングの負債の推移

貸借対照表を拡大すると、1年以内に返済期限が到来する負債が31.4億円、それ以 降に返済期限が到来する負債が6.45億円ある。 一方、現金は27億8,000万円、12カ月以内に支払期限の到来する債権は11億7,000万円となっている。 つまり、流動資産は負債総額より1億5,400万円多い。

この黒字は、日本パワーファスニングのバランスシートが保守的であることを示唆している。 簡単に言えば、日本パワーファスニングは負債よりも現金が多いという事実が、負債を安全に管理できるという良い兆候であることは間違いない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、貸借対照表が将来どのように維持されるかを左右するのは、日本パワーファスニングの収益である。 そこで、同社の収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるかもしれない。

日本パワーファスニングの12ヵ月間のEBITは赤字で、売上高は3.9%減の50億円。 これは3.9%の減少である。

日本パワーファスニングのリスクは?

日本パワーファスニングの直近1年間のEBIT(利払い前・税引き前利益)は赤字だったが、法定利益は4億3700万円だった。 そのため、額面通り受け取ることができ、現金もあることから、当面のリスクは高くないと考えます。 収益が伸び悩んでいることを考えると、EBITがプラスに転じれば、株価はより安心できるものになるだろう。 負債を分析する場合、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 例を挙げよう: 日本パワーファスニングの4つの警戒すべき兆候を 発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Japan Power FasteningLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.