Advertisement

アサヒ衛陶ホールディングス株式会社(東証:5341)。(アサヒ衛陶ホールディングス株式会社(東証:5341)の株主は、何かが起こるのを待っていたのだが、ここ1ヶ月で株価が26%下落し、打撃を受けた。 最近の下落は、株主にとって悲惨な12ヶ月を締めくくるもので、株主はその間61%の損失を抱えている。

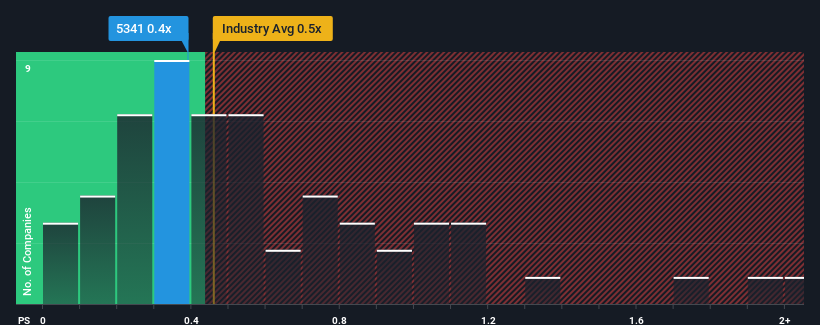

株価が大きく下落したとはいえ、アサヒ衛陶ホールディングスの売上高株価収益率(PER)0.4倍は、PERの中央値が0.5倍前後である日本のビル業界と比べると、かなり「中途半端」である。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

旭栄東ホールディングスの業績推移

アサヒ衛陶ホールディングス(株)は、売上高が勢いよく伸びており、最近の業績はかなり有利である。 P/Sが控えめなのは、投資家が、この力強い収益成長だけでは、近い将来、より幅広い業界をアウトパフォームするには不十分かもしれないと考えているからだろう。 もしこの会社が好きなら、そうでないことを望み、有利な状況でないうちに株を拾える可能性がある。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?旭栄東ホールディングスの無料 レポートが 、その過去の業績に光を当てます。収益予測はP/Sレシオと一致するか?

旭栄東ホールディングスのP/Sレシオは、緩やかな成長しか期待できない企業にとって典型的なものであり、重要なことは、業界と同程度の業績であることです。

まず振り返ってみると、同社は昨年33%という目覚ましい成長を遂げた。 喜ばしいことに、過去12ヶ月間の成長により、売上高は3年前と比較して合計で119%増加している。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

業界の1年間の成長率予測5.4%と比較すると、直近の中期的な収益軌道は明らかに魅力的である。

これを考えると、アサヒ衛陶ホールディングスのP/Sが他の大多数の企業と同水準にあるのは不思議だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

要点

アサヒ衛陶ホールディングスの株価下落後、同社のP/Sは業界の中央値にしがみついている。 株価売上高倍率は株を買うかどうかの決め手にはならないが、収益期待のバロメーターとしてはかなり有能だ。

アサヒ衛陶ホールディングスのP/Sは、過去3年間の収益成長率が現在の業界見通しよりも高いことを考慮すると、業界全体と同じ水準にあるとは考えにくい。 業界よりも速い成長率で強い収益が見られる場合、潜在的なリスクがP/Sレシオを圧迫していると考えるしかない。 このような中期的な状況が続けば、通常は株価が上昇するはずなので、収益の不安定さを予想する向きもあるようだ。

例えば、 アサヒ衛陶ホールディングスには、3つの警告サイン (と 無視できない1つ )がある 。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし、利益を伸ばせることが証明されている)興味深い企業の 無料 リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Asahi Eito HoldingsLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5341

Advertisement