Advertisement

アサヒ衛陶ホールディングス株式会社(東証:5341)。(アサヒ衛陶ホールディングス(東証:5341)の株価は、不安定な時期があったにもかかわらず、今月は実に33%上昇した。 しかし残念なことに、この1ヶ月の上昇で昨年1年間の損失はほとんど解消されず、株価は依然として33%下落している。

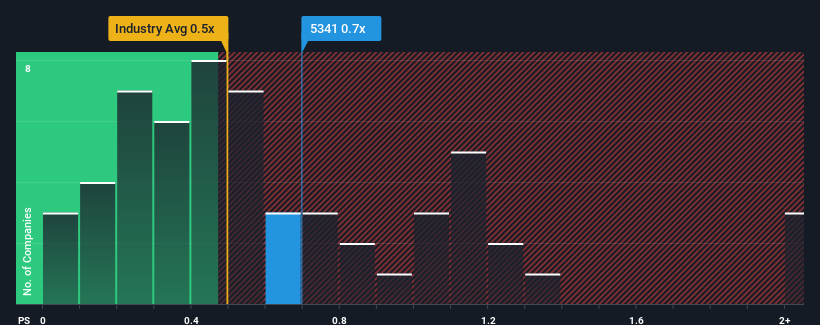

これだけ株価が急騰しても、日本のビル業界のPERの中央値が約0.5倍である中、アサヒ衛陶ホールディングスの0.7倍というPERが注目に値すると考える人はまだ多くないだろう。 これは眉唾かもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

旭栄東ホールディングスの業績推移

旭栄東ホールディングスは、最近、実に速いペースで収益を伸ばしており、確かに素晴らしい業績を上げている。 P/Sが控えめなのは、投資家がこの力強い収益成長だけでは、近い将来、より幅広い業界をアウトパフォームできないかもしれないと考えているからだろう。 それが実現しないのであれば、既存株主は将来の株価の方向性について楽観的になる理由がある。

同社の収益、売上高、キャッシュフローの全体像が知りたいですか?アサヒ衛陶ホールディングスの無料 レポートを ご覧いただければ、同社の過去の業績に光を当てることができます。旭栄東ホールディングス(株)の収益成長予測はありますか?

P/Sレシオを正当化するためには、旭栄東ホールディングスは業界並みの成長を遂げる必要がある。

振り返ってみると、昨年は同社のトップラインに33%の異例の利益をもたらした。 最近の好調な業績は、過去3年間で合計119%の増収を達成したことを意味する。 つまり、この3年間で同社が収益を大きく伸ばしたことを確認することから始めよう。

その最近の中期的な収益の軌跡を、業界の1年間の成長予測3.9%と比較すると、同社の方が明らかに魅力的であることがわかる。

このような情報により、アサヒ衛陶ホールディングスが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 どうやら一部の株主は、最近の業績が限界に達していると考え、販売価格の引き下げを受け入れているようだ。

最終結論

アサヒ衛陶ホールディングスは、堅調な株価上昇により、P/Sが同業他社と同水準に戻り、人気が回復しているようだ。 株価収益率の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るものだと言える。

過去3年間の収益成長率が現在の業界見通しよりも高いことを考慮すると、アサヒ衛陶ホールディングス(株)のP/Sが業界全体と同水準になるとは想定していなかった。 業界よりも速い成長率で強い収益が見られる場合、潜在的なリスクがP/Sレシオを圧迫していると考えるしかない。 このような中期的な状況が続けば、通常は株価が上昇するはずなので、収益の不安定さを予想する向きもあるようだ。

このほかにも重要なリスク要因があり、アサヒ衛陶ホールディングスに投資する前に注意すべき4つの兆候を発見した。

過去に堅実な業績成長を遂げた企業がお好みなら、この無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Asahi Eito HoldingsLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5341

Advertisement