Advertisement

- 積水化学工業株式会社はこのほど、1,000 万株、総額 300 億円の自社株買いを発表、同時に 2026 年度第 2 四半期の配当を 1 株当たり 40 円に増額し、通期業績見通しを下方修正した。

- 自社株買いと配当による資本還元の増加と、より慎重な業績見通しとの組み合わせは、同社の現在の事業環境における優先事項の変化と課題を浮き彫りにしている。

- 今回発表された自社株買いプログラムが、積水化学工業の将来の収益軌道と投資シナリオにどのような影響を与える可能性があるのか、探ってみたい。

がんの終焉?これらの29の新興AI銘柄は、がんやアルツハイマーなどの人生を変える病気の早期発見を可能にする技術を開発している。

積水化学工業の投資シナリオまとめ

現在、積水化学工業の株主になるということは、同社が厳しい市場環境の中でも安定した成長を実現できると信じるということである。最近の自社株買いと増配は資本還元を後押しするものだが、通期業績ガイダンスの引き下げは、主要なカタリストである目先の業績への焦点を維持するものである。

積水化学工業の最近の動きの中で、取締役会による10,000,000株の自己株式取得計画の承認が、こうした動きに最も関連している。これは資本効率を高め、株価を下支えする可能性があるが、中核的リスク、特にメディカル事業における継続的なプレッシャーと海外での成長への苦闘への影響はまだわからない。

一方、投資家にとって重要なのは、同社が日本の住宅市場に依存していることであり、住宅市場の低迷が続けば、同社の株価が下落する可能性がある。

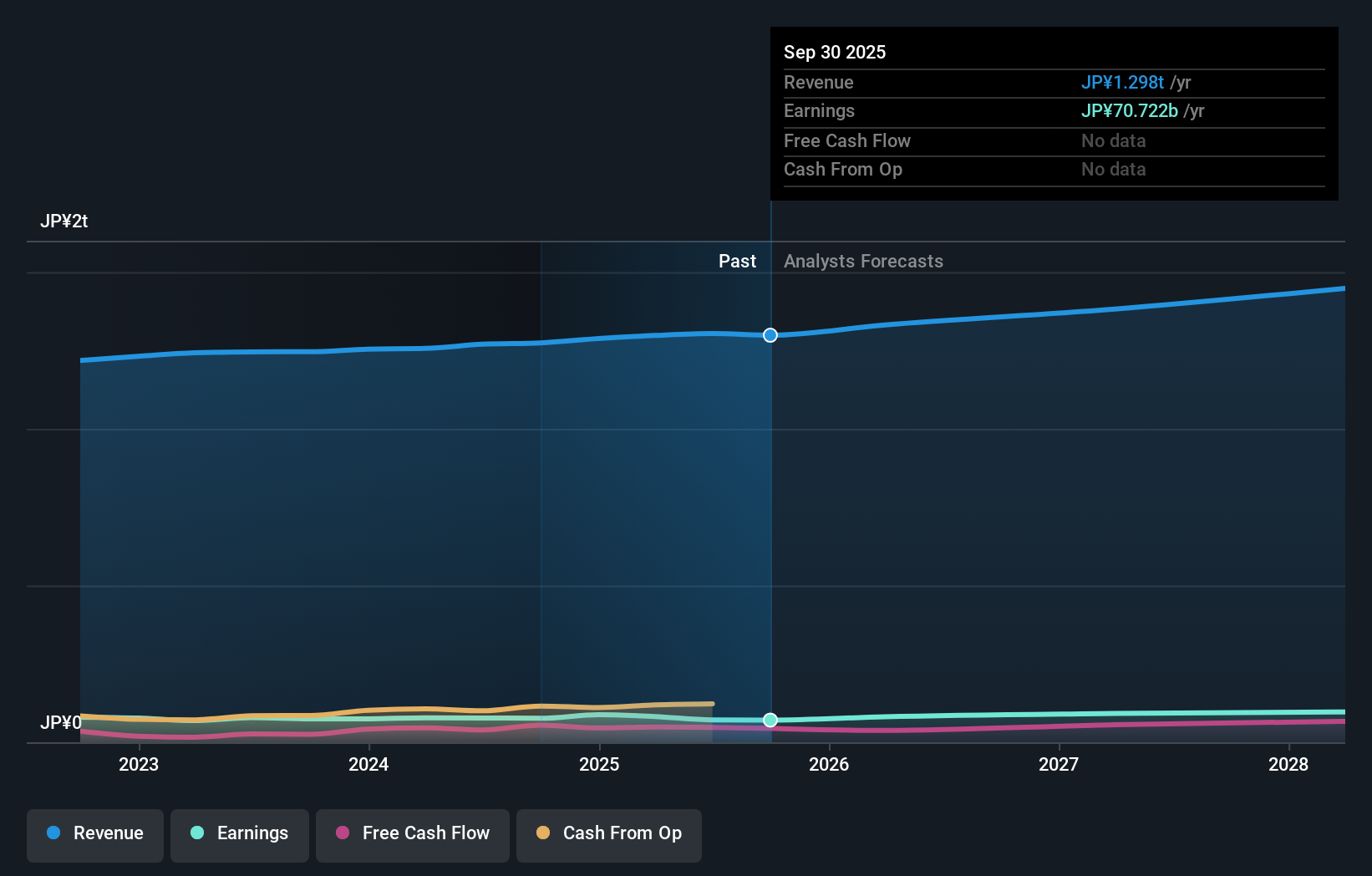

積水化学工業のシナリオでは、2028年までに売上高1兆4,516億円、利益1,034億円を予測している。年率3.6%の増収と、現在の714億円から320億円の増益が必要だ。

積水化学工業の予想フェアバリューは 2910 円であり、現在株価の 3%上 昇に相当する。

その他の視点

シンプリー・ウォール・ストリート(Simply Wall St)会員によるコミュニティ・フェア・バリュー予想では、1株当たり3732円という単一の見解が示されており、一貫性はあるものの、意見の幅は限定的であることを示唆している。国際的な事業拡大への挑戦が続く中、これらの視点を比較し、代替となる予測を探すのもよいだろう。

積水化学工業のもう一つのフェアバリュー予想-なぜ3732円の価値しかないのか?

積水化学独自のシナリオを構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成しましょう - 群れに従うことで並外れた投資リターンが得られることは稀です。

- 積水化学研究所では、投資判断に影響を与えうる2つの鍵となる報酬と1つの重要な警告サインに焦点を当てた分析を行っています。

- 積水化学工業の無料調査レポートは、積水化学工業の全体的な財務の健全性を一目で評価できるよう、包括的なファンダメンタル分析を一つのビジュアル(スノーフレーク)にまとめています。

代替銘柄をお探しですか?

早くから注目している銘柄があります。彼らがターゲットにしている銘柄を、彼らが飛び立つ前にご覧ください:

- キャッシュフローの可能性がありながら、公正価値よりも低い価格で取引されている企業を見つけましょう。

- レアアースは新たなゴールドラッシュ。その先頭を走る35銘柄を見つけよう。

- COVIDの後に生き残り、成功を収めた14社は、トランプ大統領の関税を乗り切るのに適した材料を持っている。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見しよう。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づく解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sekisui Chemical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:4204

Advertisement