控えめな市場の反応は、サンコーテクノ(東証:3435)の最近の決算にサプライズがなかったことを示唆している。 当社の分析によると、軟調な利益数字とともに、投資家は数字の根底にある他のいくつかの弱点に注意する必要がある。

異常項目は利益にどう影響するか?

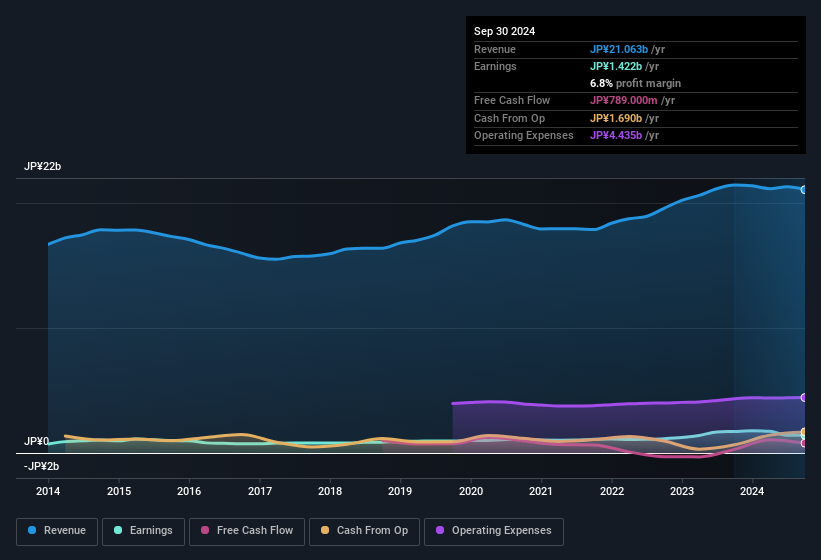

サンコーテクノの利益を法定数値を超えて理解したい人にとって、過去1年間の法定利益は1.55億円相当の異常項目から得たものであることが重要である。 我々は増益を見るのは好きだが、異常項目が大きく貢献した場合は少し慎重になる傾向がある。 世界中のほとんどの上場企業の数字を調べてみたが、異常項目が一過性のものであることはよくあることだ。 そしてそれは、これらの増益要因が「異常」と表現されていることから予想される通りである。 そのような異常項目が今期に再び現れないと仮定すれば、来期の利益は(事業の成長がなければ)弱くなると予想される。

注:投資家は常にバランスシートの強さをチェックすることをお勧めする。サンコーテクノのバランスシート分析はこちら。

サンコーテクノの利益パフォーマンスについての見解

サンコーテクノの法定業績は、大きな特殊項目があるため、継続的な生産性をきれいに読み取ることはできないと考える。 このため、サンコーテクノの法定利益は、基礎的な収益力よりも優れている可能性があると考える。 とはいえ、1株当たり利益が過去3年間で30%成長していることは注目に値する。 本稿の目的は、法定利益が同社のポテンシャルをどれだけ反映しているかを評価することであったが、それ以外にも考慮すべき点はたくさんある。 このことを念頭に置き、リスクを十分に理解しない限り、株式投資を検討することはないだろう。 例を挙げよう:サンコーテクノの注意すべき1つの兆候を発見した。

本日は、サンコーテクノの利益の本質を理解するために、1つのデータにズームインした。 しかし、些細なことに意識を集中させることができる人であれば、必ずもっと多くの発見があるはずだ。 自己資本利益率が高いことを優良企業の証と考える人もいる。 少し手間がかかるかもしれないが、 自己資本利益率が高い企業を集めた フリー・ コレクションや、 インサイダー保有が多い銘柄リストは参考になるだろう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sanko Techno が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.