株式会社ダイダン(株式会社ダイダン(東証:1980)の株価は、先月だけで26%上昇し、最近の勢いを維持している。 先月は昨年1年間で154%もの大幅上昇を記録した。

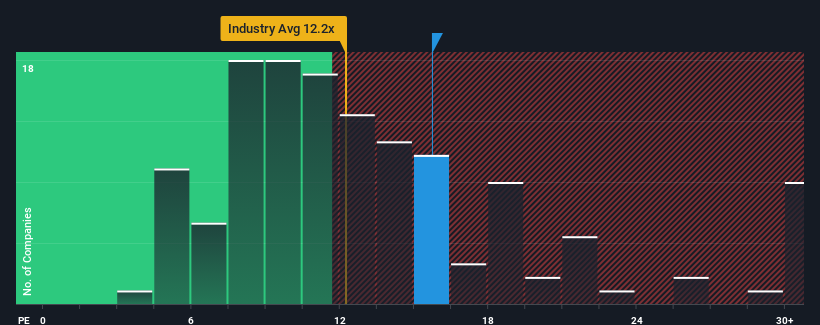

株価は急騰しているが、日本のPER(株価収益率)の中央値が約14倍である中、ダイダンのPER(株価収益率)15.7倍を注目に値すると考える人はまだ多くないだろう。 しかし、PERに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

ここ数年、ダイダンの業績は好調に推移しており、かなり有利な状況にある。 好調な業績が下振れするとの見方が多く、PERの上昇が抑えられているのかもしれない。 もしダイダンが好きなら、そうでないことを願い、まだ好感度が低いうちに株を拾っておきたいところだ。

成長指標が示すPERとは?

ダイダンのようなPERが妥当とみなされるためには、企業が市場にマッチしていなければならないという前提がある。

振り返ってみると、昨年は同社のボトムラインに37%の異例の利益をもたらした。 最近の好調な業績は、過去3年間でEPSを合計45%成長させたことを意味する。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

これとは対照的に、来年度のEPS成長率は9.6%と、同社の中期的な年率成長率を大幅に下回ると予想されている。

このような情報から、ダイダンが市場とほぼ同じPERで取引されていることは興味深い。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

要点

ダイダンは、堅調な株価上昇によってPERを他の多くの企業と同じ水準に戻し、再び人気を取り戻しつつあるようだ。 一般的に、投資判断の際に株価収益率を読み過ぎないよう注意したい。

ダイダンの直近3年間の成長率は市場予想より高いため、現在のPERは予想より低い。 市場予測を上回る高成長を伴う好業績を見た場合、潜在的なリスクがPERを圧迫している可能性があると考える。 このような中期的な状況が続けば、通常は株価が上昇するはずであるため、業績の不安定さを予想する向きもあるようだ。

とはいえ、当社の投資分析では、 ダイダンには2つの警戒すべき 兆候が見られる。

もちろん、ダイダンより良い銘柄が見つかるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

If you're looking to trade Dai-Dan, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dai-Dan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.