デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 重要なのは、高田商事が負債を抱えていることだ。 しかし、この負債は株主にとって問題なのだろうか?

負債が問題となるのはどのような場合か?

有利子負債やその他の負債が企業にとってリスクとなるのは、フリー・キャッシュ・フローや魅力的な価格での資本調達によって、それらの債務を容易に履行できない場合である。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

高田の負債とは?

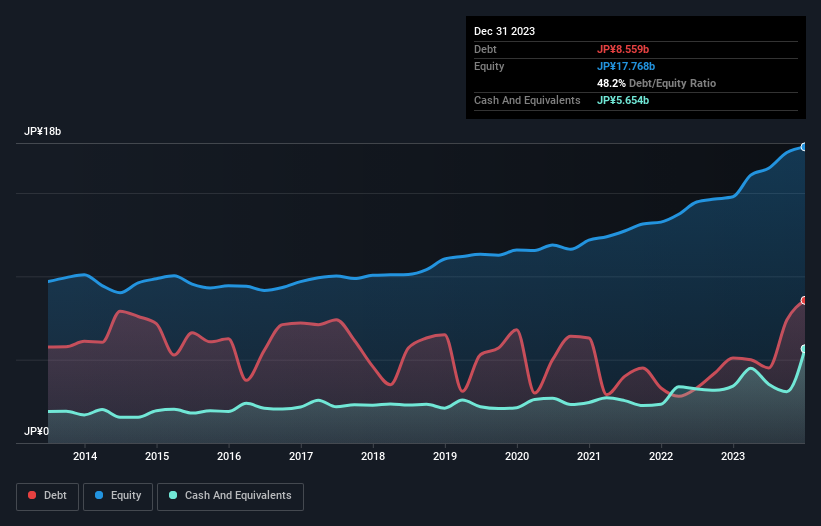

下記の通り、2023年12月末時点の有利子負債は85.6億円で、1年前の51.0億円から増加している。詳細は画像をクリック。 ただし、56.5億円の現金があり、これを相殺すると約29.1億円の純有利子負債となる。

負債の部

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債が214億円、 12ヶ月超に返済期限が到来する負債が36.7億円ある。 一方、現金は56億5,000万円、12カ月以内に回収期限の到来する債権は248億円である。 流動資産は53億7,000万円で、負債を上回っている。

この過剰流動性は、高田のバランスシートがフォートノックス並みに強固であることを示している。 この事実を考慮すると、同社のバランスシートは牛のように強固であると考えられる。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけカバーしやすいか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 従って、減価償却費の有無にかかわらず、利益に対する有利子負債を考慮する。

タカダのEBITDAに対する有利子負債比率は0.71と低い。 そして驚くべきことに、純有利子負債があるにもかかわらず、過去12ヶ月間、実際には支払利息よりも受取利息の方が多かったのである。 つまり、鉄板焼きの名シェフが調理をこなすように、同社は負債をうまく処理できるのだ。 その上、タカダは過去12ヶ月間でEBITを74%伸ばしており、この成長によって負債を処理しやすくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、負債を完全に切り離して見ることはできない。高田は負債を返済するために利益を必要とするからだ。 そのため、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、高田は大量の現金を消費した。 それは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

高田の金利カバーは、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、実際には、EBITからフリー・キャッシュフローへの転換に懸念がある。 大局的に見れば、高田の負債の使用は極めて合理的であり、我々はそれを懸念していない。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、投資前に知っておくべき高田の2つの警告サインを発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Takada が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.