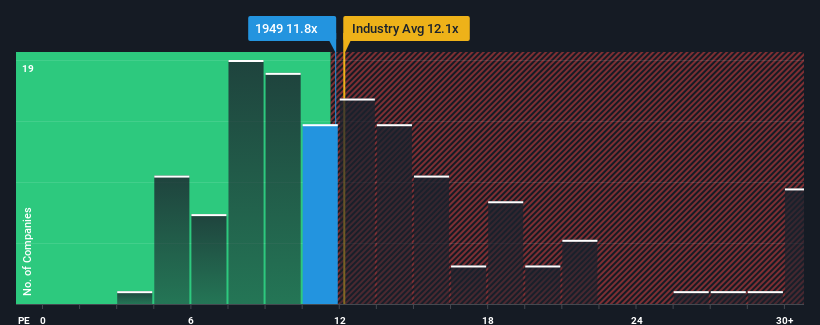

日本の企業の半数近くが株価収益率(PER)15倍を超えている現在、住友電設株式会社(東証:1949)のPER11.8倍は魅力的な投資対象である。(PER11.8倍の住友電設(TSE:1949)は魅力的な投資対象だ。 ただし、このPERを額面通り受け取るのは得策ではない。

最近の住友電設の収益成長率は他社に劣り、相対的に低迷している。 PERが低いのは、投資家がこの低調な業績がこれ以上良くならないと考えているからだろう。 だとすれば、既存株主は今後の株価の行方に一喜一憂することになるだろう。

住友電設の成長トレンドは?

住友電設のようなPERが合理的とみなされるには、企業が市場をアンダーパフォームしなければならないという前提がある。

まず振り返ってみると、昨年は一株当たり利益を7.2%成長させている。 直近の3年間でも、短期的な業績も手伝って、EPSは全体で26%増加している。 つまり、この3年間で、同社は実際に業績を伸ばしてきたことが確認できる。

現在、同社を担当している唯一のアナリストによれば、今後3年間のEPSは毎年0.8%上昇すると予想されている。 これは、市場全体の年率9.6%の成長予測よりも大幅に低い。

この情報から、住友電設が市場より低いPERで取引されている理由がわかる。 どうやら多くの株主は、同社があまり豊かでない将来を見据えている可能性がある中、持ち続けることに抵抗があるようだ。

住友電設のPERから何を学ぶか?

一般的に、投資判断の際に株価収益率を読みすぎるのは禁物だが、他の市場参加者がその企業についてどう考えているかが分かることもある。

案の定、住友電設のアナリスト予想を見てみると、業績見通しの甘さがPERの低さにつながっていることが分かった。 今のところ、株主は低PERを容認している。 このような状況では、近い将来株価が大きく上昇するとは考えにくい。

また、住友電設の注意すべき兆候を1つ見つけた。

住友電設の事業の強さについて確信が持てない場合は、当社の対話型銘柄リストで、あなたが見逃しているかもしれない他の企業について、堅実な事業のファンダメンタルズを持つ銘柄を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sumitomo DensetsuLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.