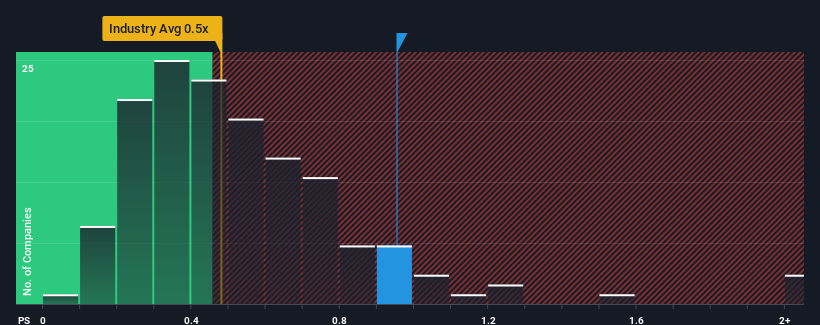

日本の建設業界のP/S中央値が約0.5倍である中、中電工(東証:1941)のP/S(株価収益率)1倍が注目に値すると考える人は多くないだろう。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

中電工の最近のパフォーマンスは?

例えば、中電工の最近の業績は、収益が伸びておらず、ごく普通である。 そのため、P/S は上昇を続けている。 もしそうでないなら、既存株主は今後の株価の方向性に希望を感じているのかもしれない。

中電の業績、収益、キャッシュフローの全体像を知りたいですか?それなら、中電工の無料 レポートが 、過去の業績に光を当てるのに役立つだろう。収益成長指標はP/Sについて何を語るのか?

中電工のようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

まず、過去1年間を振り返ってみると、中電工の収益はほとんど伸びていない。 とはいえ、3年前と比較すると、売上高は7.5%増加している。 そのため、この1年間の収益成長という点では、同社は複雑な結果であったように思われる。

最近の中期的な収益軌道を、より広範な業界の1年間の拡大予測2.8%と比較してみると、年率換算でほぼ同じであることがわかる。

この情報から、中電工が業界とほぼ同じP/Sで取引されている理由がわかる。 ほとんどの投資家は、平均的な成長率が将来も続くと予想しており、この銘柄に適度な金額を支払うことを望んでいるようだ。

要点

売上高株価比率は、特定の業界内では価値を測る指標としては劣るという議論があるが、強力な景況感指標となり得る。

これまで見てきたように、中電工の3年間の収益トレンドは、現在の業界予想と類似していることから、PERに寄与しているようだ。 現在のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 現在の状況を踏まえると、最近の中期的な収益トレンドが続くのであれば、近い将来、株価がどちらかの方向に大きく動くことはなさそうだ。

例えば、 中電工には2つの警告サイン (と 無視できない1つ)がある。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chudenko が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.