大成温調株式会社(東証:1904)の株価は、先日の好決算発表で急上昇したわけではない。 数字を深く調べてみると、株主はいくつかの根本的な弱点を懸念している可能性があることがわかった。

大成温調の収益に対するキャッシュフローの検証

企業が利益をフリーキャッシュフロー(FCF)にどれだけうまく変換しているかを測定するために使用される主要な財務比率の1つは、発生率である。発生主義比率を求めるには、まず、ある期間の利益からFCFを差し引き、その数値をその期間の平均営業資産で割る。 この比率は、企業の利益がFCFをどれだけ上回っているかを示している。

つまり、発生主義比率がマイナスであることは良いことであり、企業が利益から想像されるよりも多くのフリー・キャッシュ・フローをもたらしていることを示している。 発生比率がゼロを超えることはあまり懸念されないが、発生比率が比較的高い企業は注目に値すると考える。 特筆すべきは、一般的に言って、高い発生比率は目先の利益にとって悪い兆候であることを示唆する学術的根拠がいくつかあることだ。

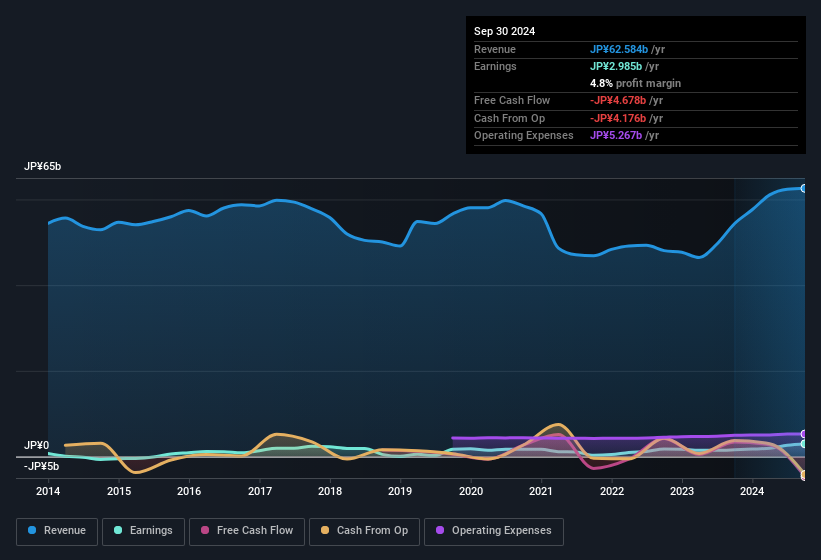

2024年9月までの12ヵ月間で、大成温調は0.46の発生率を記録した。 一般的に言って、これは将来の収益性にとって悪い兆候である。 つまり、同社はその間にフリー・キャッシュフローを1円も生み出していない。 直近1年間のフリーキャッシュフローはマイナスで、前述の29.9億円の利益にもかかわらず、47億円の流出となっている。 大成温調は1年前に34億円のFCFを黒字化しており、少なくとも過去には黒字化した実績がある。 しかし、それで終わりではない。 法定利益(したがって発生率)に対する特別損益の影響も考慮しなければならないし、同社が新株を発行することによる影響にも注意しなければならない。 株主にとって朗報なのは、大成温調の発生主義比率が昨年はかなり改善したことである。 その結果、一部の株主は今期のキャッシュコンバージョンの強化を期待しているかもしれない。

注:投資家には常にバランスシートの強さをチェックすることを推奨している。ここをクリックすると、大成温調のバランスシート分析がご覧いただけます。

企業の利益成長の価値を理解するためには、株主利益の希薄化を考慮することが不可欠である。 大成温調は昨年、発行済み株式数を5.9%増加させた。 つまり、利益がより多くの株式に分配されることになる。 一株当たり利益に気づかずに純利益を語ることは、大きな数字に気を取られ、一株当たりの価値を語る小さな数字を無視することになる。 ここをクリックすると、大成温調のEPSチャートを見ることができる。

大成温調の希薄化が一株当たり利益(EPS)に与える影響を見る

大成温調は過去3年間、年率866%の増益を達成している。 そして、昨年度の89%の利益増は、一見すると印象的に見える。 しかし、それに比べて同期間のEPSは84%しか増加していない。 したがって、希薄化は株主還元に顕著な影響を及ぼしている。

長期的には、一株当たり利益の伸びは株価の伸びを生むはずだ。 したがって、大成温調がEPSを持続的に成長させることができれば、株主にとってプラスになることは間違いない。 しかし一方で、(EPSではなく)利益が向上していると知っても、私たちはあまり興奮しないだろう。 一般の個人株主にとって、EPSは会社の利益の仮定の「取り分」を確認するのに最適な指標である。

異常項目の利益への影響

前期に4億7,900万円の特別利益計上があったことが、発生率の低さの一因であろう。 一般的に利益が上がると楽観的になるのは否定できないが、持続可能な利益であればそれに越したことはない。 世界中の上場企業のほとんどを調べたが、異常項目が一過性のものであることはよくあることだ。 そしてそれは、これらの増益が「異常」と表現されていることから予想される通りである。 そのような異常項目が今期に再び現れないと仮定すれば、来期の利益は(事業の成長がない限り)弱くなると予想される。

大成温調の利益パフォーマンスに関する我々の見解

大成温調の業績は、フリーキャッシュフローの裏付けがなかったが、特別損益で利益が膨らんだことを考えれば、それほど驚くことではない。 一方、新株の発行は、株主が自ら資金を投入しない限り、所有する株式が少なくなったことを意味する。 よく考えてみると、上記の要因から、大成温調の潜在的な収益力は、法定利益の数字からは想像できないほど高くないという印象を強く受ける。 銘柄を分析する際には、そのリスクにも留意する必要がある。 例えば、大成温調には3つの注意点 (1つは無視できない)がある。

大成温調については、業績が実際よりも良く見える要因に注目している。その上で、我々はやや懐疑的である。 しかし、些細なことに心を集中させることができれば、発見できることは常にある。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Taisei Oncho が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.