Advertisement

ベステラ株式会社(東証:1433)の堅調な決算報告は、同社の株価を動かすには至らなかった。 少し調べてみたところ、細部に気になる要素が見つかった。

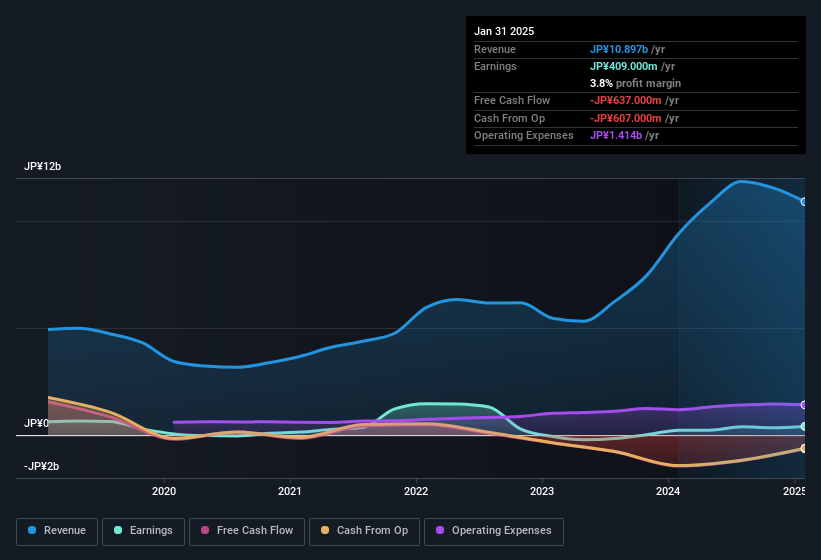

異例の項目が利益に与える影響

ベステラの利益を法定数値を超えて理解したい人にとって重要なことは、過去1年間の法定利益が7,100万円相当の特別項目によって増加していることである。 一般的に増益は楽観的であることは否定できないが、持続可能な利益であればそれに越したことはない。 何千もの上場企業の数字を調べてみると、ある年の異常項目による増益は、翌年には繰り返されないことが多い。 このような増益要因が「異常な」ものであることを考えれば、それは予想通りである。 そのような異常項目が当年度に再び現れないと仮定すれば、来期は(事業の成長がない限り)減益になると予想される。

注:投資家は常にバランスシートの強さをチェックすることをお勧めする。ここをクリックすると、ベステラのバランスシート分析がご覧いただけます。

ベステラの利益パフォーマンスについての見解

間違いなく、ベステラの法定利益は、利益を押し上げる異常項目によって歪められている。 従って、ベステラの真の基礎収益力は法定利益よりも低い可能性がある。 良いニュースは、1株当たり利益が昨年77%増加したことだ。 もちろん、ベステラの収益分析に関しては、まだ表面しか見ていない。マージン、予想成長率、投資利益率なども考慮する必要がある。 ビジネスとしてのベステラについてもっと知りたいのであれば、同社が直面しているリスクを認識しておくことが重要だ。 私たちが調査したところ、Besterraの4つの警告サイン(2つは無視できない!)が見つかりました。

このノートでは、Besterraの利益の本質に光を当てる一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Besterra が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1433

Advertisement