Advertisement

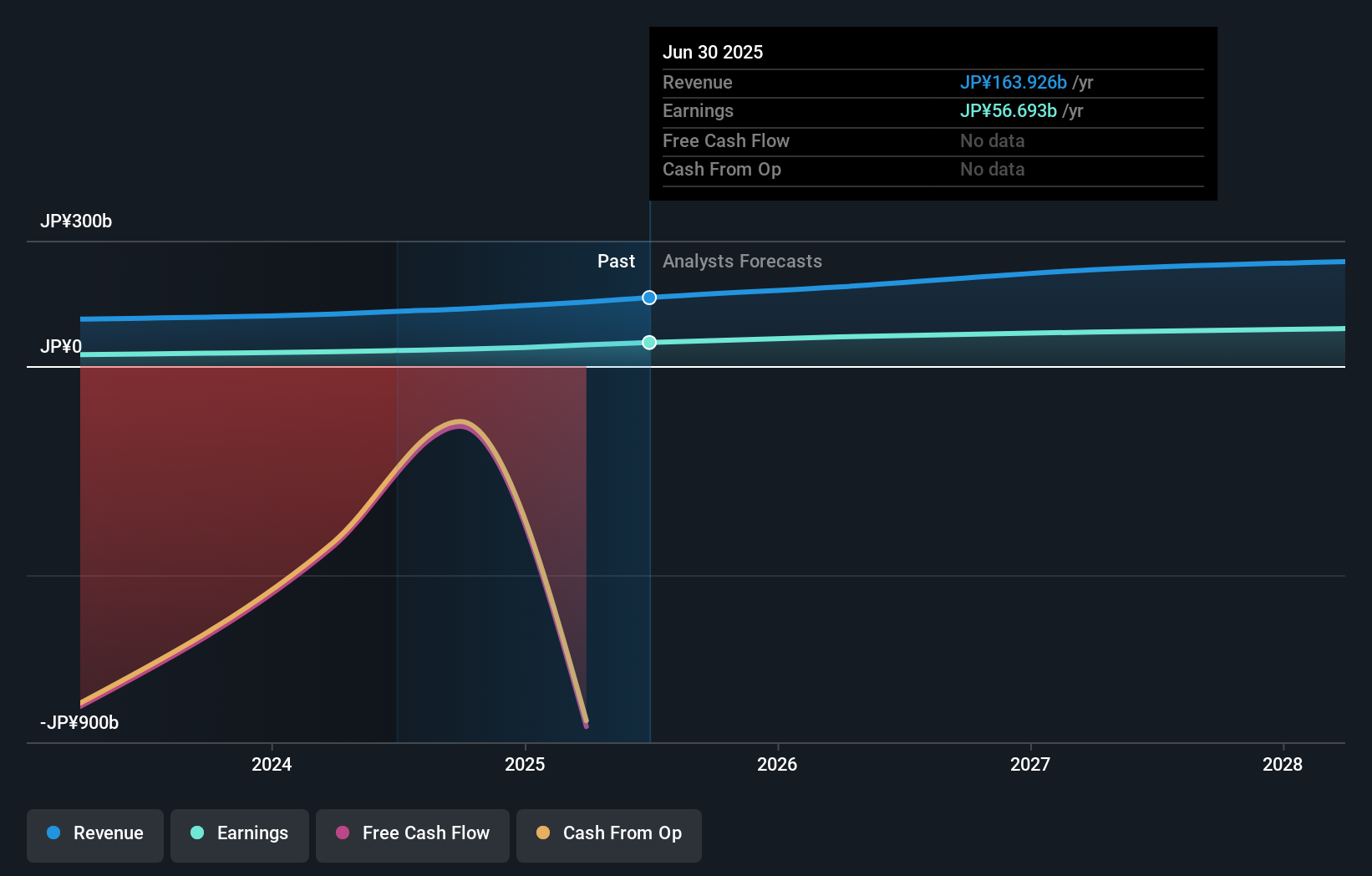

- 楽天銀行が発表した2025年9月中間期の決算は、経常利益が前年同期比41.4%増、親会社の所有者に帰属する利益が同53.5%増となり、好調に推移した。

- この大幅な業績改善は、同行の経営戦略の有効性と、競争の激しい金融セクターにおける地位の強化を浮き彫りにしている。

- 収益性の急拡大が、楽天銀行の投資シナリオと事業成長の見通しをどのように形作るかを探る。

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公言しており、この22の米国株はその恩恵を受ける展開となっている。

楽天銀行の投資シナリオとは?

株主にとって、楽天銀行への関心を高める核となる信念は、特にデジタル金融が従来の銀行業務を破壊する中で、事業規模と戦略的経営を持続的な収益成長につなげる能力にある。直近の決算は、このシナリオを補強している。堅調な利益成長と経常利益の急増は、最近のガイダンスの引き上げを裏付けており、経営戦略が機能していることを示している。経営陣の交代や株価の乱高下など、これまでのリスク要因は今ほど差し迫ったものではなさそうだからだ。しかし、バリュエーション面では、セクターのPERを大きく上回り、株価のボラティリティも高いため、懸念が残る。このような金融業が事前の予想を大幅に上回る水準で推移しているため、リーダーシップの交代や執行に関連するいくつかのリスクは緊急性が低いように見えるが、高いバリュエーションと市場の期待が将来のガイダンスの重要性を高めている。 これと対照的に、株価のボラティリティが上昇することによる潜在的なマイナス面は、予期せず再浮上する可能性がある。

楽天銀行の株価は下落傾向にあるが、バリューの領域に深く落ち込んでいる可能性がある。この株価がバーゲンプライスなのかどうかを見極めよう。その他の視点を探る

楽天銀行に関する他の3つのフェアバリュー予想をご覧ください!

独自の楽天銀行シナリオを構築する

この評価に反対ですか?3分以内に独自のシナリオを作成する- 並外れた投資リターンは、群れに従うことから生まれることはほとんどありません。

- 楽天銀行調査の出発点として、投資判断に影響を与えうる2つの重要な報酬と1つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料楽天銀行調査レポートは、包括的なファンダメンタル分析を1つのビジュアル-スノーフレーク-に要約しており、楽天銀行の全体的な財務の健全性を一目で簡単に評価することができます。

他の投資スタイルに踏み出す準備はできていますか?

市場は待ってくれません。これらの急成長銘柄は、今熱い。逃げ出される前にリストを手に入れよう:

- 現在最高のAI関連銘柄は、エヌビディアやマイクロソフトのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおけるアーリーステージのイノベーションを通じて力強い成長の可能性を秘めた、AIに特化した26の中小企業で次の大きなチャンスを見つけよう。

- 最新のGPUはテルビウムと呼ばれる希土類金属の一種を必要とするが、それを探索または生産している企業は世界に37社しかない。リストは無料でご覧いただけます。

- 次世代技術の革命をリードし、量子アルゴリズム、超伝導量子ビット、最先端研究のブレークスルーで未来を形作る量子コンピューティングのトップ企業27社をご覧ください。

Simply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rakuten Bank が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5838

Advertisement