ミツバ株式会社(TSE:7280)の株価は、すでに好調な動きを見せているにもかかわらず、直近30日間で26%の上昇を記録している。 今回の急騰で年間上昇率は161%に達し、投資家たちは腰を上げ、注目している。

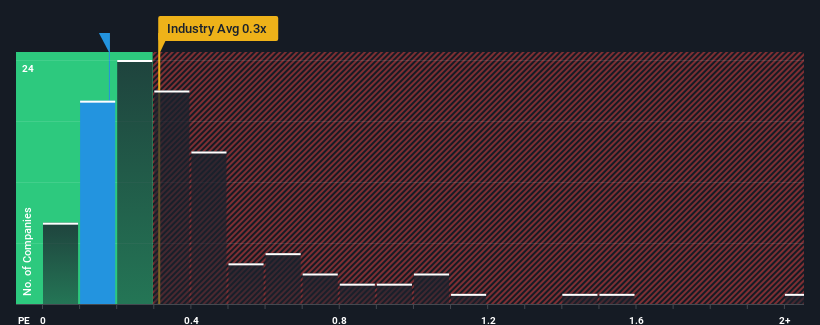

株価は急騰しているが、ミツバの売上高株価収益率(PER)は0.2倍で、日本の自動車部品業界のPERの中央値が0.3倍程度であることと比べると、かなり「中途半端」である。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

最近のミツバの業績は?

ミツバは最近、堅実なペースで収益を伸ばしており、良い仕事をしている。 収益が順調に伸びているため、P/Sが上昇しにくくなっているのだろう。 ミツバが好きなら、このようなことがないことを祈り、まだ好感度が低いうちに株を拾っておきたいところだ。

アナリストの予測はないが、ミツバの業績、収益、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかを知ることができる。ミツバに収益成長の見込みはあるのか?

ミツバのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけだ。

振り返ってみると、昨年度は7.8%の増収となった。 直近の3年間でも、短期的な業績にも多少助けられ、全体として29%の増収となっている。 つまり、その間に同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

その最近の中期的な収益の軌跡を、業界の1年成長率予測4.2%と比較すると、同社の方が明らかに魅力的であることがわかる。

これを考慮すると、ミツバのP/Sが他社の大半と同水準にあるのは不思議だ。 どうやら一部の株主は、最近の業績が限界に達していると考え、販売価格の引き下げを容認しているようだ。

要点

ミツバは、堅調な株価上昇によってP/Sを同業他社並みに戻し、人気を取り戻したようだ。特定の業界では、株価売上高倍率は価値を測る尺度としては劣ると論じられているが、強力な景況感指標となり得る。

驚いたことに、ミツバは3年間の収益動向が現在の業界予想よりも良好であることから、我々が予想したほどP/Sに寄与していないことを明らかにした。 この好業績に見合うP/Sレシオを妨げている、収益に対する未観測の脅威が存在する可能性がある。 過去中期にわたる最近の収益動向は、価格下落のリスクが低いことを示唆しているが、投資家は将来的に収益が変動する可能性があると見ているようだ。

例えば、 ミツバには2つの警告的な兆候 (そして 1つは当社にとってあまり好ましくない兆候)がある。

もちろん、収益が大きく伸びている企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsuba が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.