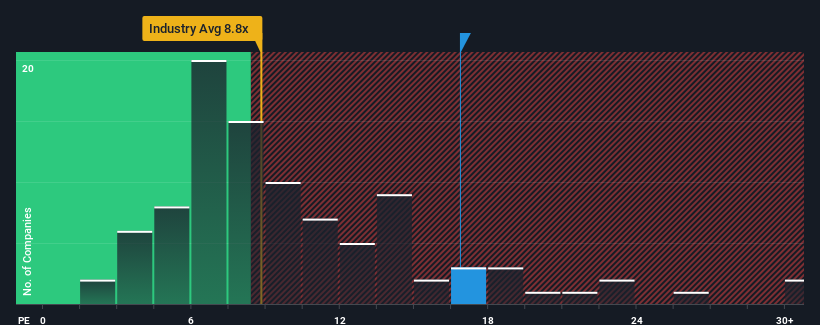

株価収益率(PER)16.9倍のアイシンコーポレーション(東証:7259)は、日本の企業の半数近くがPER13倍以下であり、PER9倍以下も珍しくないことを考えると、現時点では弱気シグナルを発しているのかもしれない。 しかし、PERが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

アイシンは最近、他の企業よりも業績を伸ばしており、確かに良い仕事をしている。 好調な業績が続くと予想する向きも多いようで、PERが上がっている。 そうでなければ、既存株主は株価の存続可能性に少し神経質になるかもしれない。

高いPERについて成長指標は何を物語っているのか?

アイシンのような高いPERを安心して見ることができるのは、会社の成長が市場を凌駕する軌道に乗っている時だけだ。

まず振り返ってみると、同社は昨年、一株当たり利益を141%という素晴らしい成長を遂げた。 このような力強い最近の成長にもかかわらず、3年間のEPSは全体で14%縮小しており、悔しいことにまだ追いつくのに苦労している。 というわけで、残念なことに、同社はその間に利益を伸ばすという素晴らしい仕事をしたわけではないことを認めざるを得ない。

同社を担当するアナリストによれば、今後3年間のEPSは年率32%上昇すると予想されている。 これは、市場全体の年率9.3%の成長予測を大幅に上回る。

この情報により、アイシンが市場と比べて高いPERで取引されている理由がわかる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

アイシンのPERから何を学ぶか?

株価収益率は株を買うかどうかの決め手にはならないが、業績期待のバロメーターとしてはかなり有効だ。

予想通り、アイシンのアナリスト予想を検証したところ、その優れた業績見通しが高いPERにつながっていることがわかった。 現段階では、投資家はPERを引き下げるほど業績悪化の可能性を感じていない。 こうした状況が変化しない限り、株価の強力な下支えは続くだろう。

他にもリスクがあることをお忘れなく。例えば、注意すべき アイシンの警告サインが1つ ある。

もちろん、いくつかの優良候補に目を向ければ、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Aisin が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.