Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があることは明らかかもしれない。 重要なのは、曙ブレーキ工業株式会社(東証:7238)である。(曙ブレーキ工業株式会社(東証:7238)は負債を抱えている。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

負債がもたらすリスクとは?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

曙ブレーキ工業の負債額は?

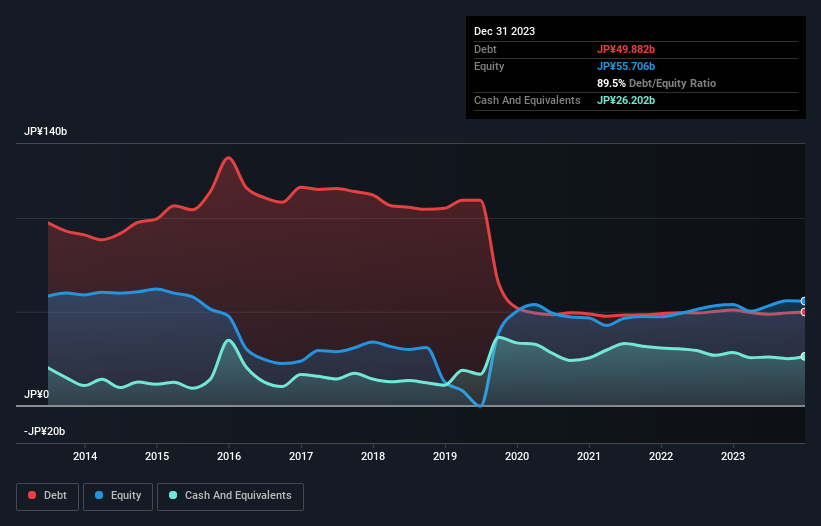

下記の通り、曙ブレーキ工業の有利子負債は2023年12月時点で499億円で、前年とほぼ同水準となっている。グラフをクリックすると詳細を見ることができる。 一方、現金は262億円あり、純有利子負債は約237億円である。

曙ブレーキ工業の負債の状況

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が849億円、それ以降に 返済期限が到来する負債が900億円ある。 一方、現金は262億円、債権は303億円で、1年以内に返済期限が到来する。 つまり、負債が現預金と(短期)債権の合計を375億円上回っている。

この不足分は、207億円の会社そのものに重くのしかかる。まるで、子供が本やスポーツ用品、トランペットを詰め込んだ巨大なリュックサックを背負って苦労しているようなものだ。 だから、株主はこの件を注意深く見守る必要がある。 結局のところ、曙ブレーキ工業は債権者から返済を要求された場合、大規模な資本増強が必要になるだろう。

曙ブレーキ工業の有利子負債比率は主に2種類ある。ひとつは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割ったもので、もうひとつはEBIT(金利・税金・減価償却費控除前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 従って、減価償却費の有無にかかわらず、利益に対する有利子負債を考慮する。

曙ブレーキ工業のEBITDAに対する有利子負債比率(3.1)は、ある程度の負債を使用していることを示唆しているが、インタレストカバーは1.9と非常に弱く、高いレバレッジを示唆している。 曙ブレーキ工業は多額の減価償却費を負担しているようで、EBITDAは間違いなく余裕のある収益指標であるため、負債の負担は見た目よりも重いのかもしれない。 借入コストが株主へのリターンに悪影響を及ぼしているのは明らかだ。 一方、曙ブレーキ工業のEBITDAは昨年25%増加した。 この成長が持続すれば、不自然に暑い夏に乏しい飲料水のように負債が蒸発するはずだ。 負債についてバランスシートから最も多くを学べることは間違いない。 曙ブレーキ工業が負債を返済するには収益が必要だからだ。 曙ブレーキ工業の収益について詳しく知りたい方は、長期収益推移のグラフをご覧いただきたい。

最後に、企業が負債を返済するためにはフリーキャッシュフローが必要である。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 直近の3年間で、曙ブレーキ工業はEBITの79%に相当するフリーキャッシュフローを記録している。 フリー・キャッシュ・フローから利子と税金を除けば、フリー・キャッシュ・フローはEBITの79%に相当する。

当社の見解

曙ブレーキ工業の金利カバー率は慎重な見方をしているが、負債総額の維持という点ではそれ以上の実績はない。 しかし、少なくともEBITをフリー・キャッシュフローに転換していることは、そのような雲に輝く明るい兆しである。 上記の要因を総合すると、曙ブレーキ工業の負債には事業上のリスクがあると考えられる。 そのため、レバレッジは株主資本利益率を押し上げるが、ここからさらにレバレッジが高まることはあまり望まない。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 曙ブレーキ工業は 、 当社の投資分析で1つの警告サインを示して いることにご注意ください。

負債を負うことなく利益を成長させるビジネスへの投資に興味がある方は、バランスシートにネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Akebono Brake Industry が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7238

Advertisement