Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 東海理化株式会社(東証:6995)を見てみよう。(東海理化株式会社(東証:6995)は、事業において負債を使用している。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させるケースはよく見られます。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

東海理化の負債は?

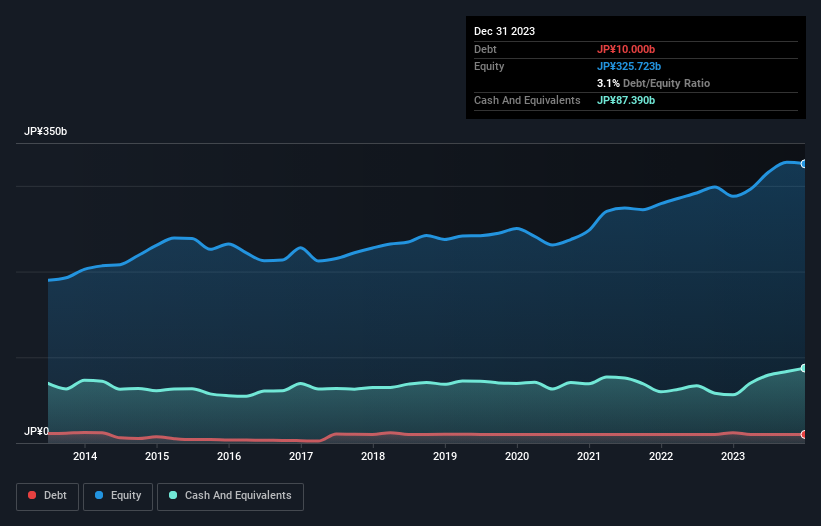

東海理化の有利子負債は2023年12月時点で100億円と、前年の120億円から減少している。 しかし、それを相殺する874億円の現金があり、774億円のネットキャッシュがある。

東海理化のバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,213億円、それ以 降に返済期限が到来する負債が421億円ある。 一方、現金は874億円、12ヶ月以内に返済期限の到来する債権は976億円ある。 つまり、流動資産は負債総額より217億円多い。

この黒字は、東海理化が保守的なバランスシートを持っていることを示唆している。 簡単に言えば、東海理化が負債よりも現金の方が多いという事実は、負債を安全に管理できることを示唆していると言って間違いない。

さらに良いことに、東海理化は昨年、EBITを702%伸ばした。 この向上により、今後の負債返済はさらに容易になるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、東海理化が今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

なぜなら、企業は紙の利益では負債を支払えないからだ。 東海理化の貸借対照表にはネット・キャッシュが計上されているかもしれな いが、金利・税引前利益(EBIT)をフリー・キャッシュ・フローにどれだけ変換でき ているかを見るのは興味深い。 過去3年間、東海理化のフリー・キャッシュ・フローはEBITの43%で、予想より少なかった。 負債の返済を考えると、これはあまり良いことではない。

まとめ

企業の負債を調査するのは常に賢明なことだが、今回のケースでは、東海理化は774億円のネットキャッシュを持ち、バランスシートも良好だ。 また、昨年度のEBIT成長率は702%であった。 従って、東海理化の負債使途がリスキーだとは思わない。 負債のレベルを分析する場合、バランスシートは明らかに始めるべき場所である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう:我々は、 東海理化が注意すべき2つの警告サインを 発見した。

結局のところ、純有利子負債から解放された企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokai Rika が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6995

Advertisement