過去1年間、インド株式市場は、先週は横ばいで推移したものの、45%の上昇と力強い成長を見せている。このダイナミックな環境において、Bank of Barodaのような配当株は、特に年間16%の収益成長が期待されることから、安定した収益と潜在的な増資から利益を得ようとする投資家にとって魅力的な選択肢として際立っている。

インドの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バルマー・ローリー・インベストメンツ (BSE:532485) | 3.94% | ★★★★★★ |

| ガルフ・オイル・ルブリカンツ・インディア (NSEI:GULFOILLUB) | 3.30% | ★★★★★☆ |

| D.B (NSEI:DBCORP) | 3.37% | ★★★★★☆ |

| HCLテクノロジーズ (NSEI:HCLTECH) | 3.33% | ★★★★★☆ |

| インディアンオイル (NSEI:IOC) | 8.38% | ★★★★★☆ |

| バーラト・ペトロリアム(NSEI:BPCL) | 6.90% | ★★★★★☆ |

| VSTインダストリーズ (BSE:509966) | 3.64% | ★★★★★☆ |

| オイルアンドナチュラルガス (NSEI:ONGC) | 3.99% | ★★★★★☆ |

| バローダ銀行 (NSEI:BANKBARODA) | 3.03% | ★★★★★☆ |

| PTCインド (NSEI:PTC) | 3.42% | ★★★★★☆ |

インド配当株スクリーニングの15銘柄の全リストを見るにはここをクリック。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

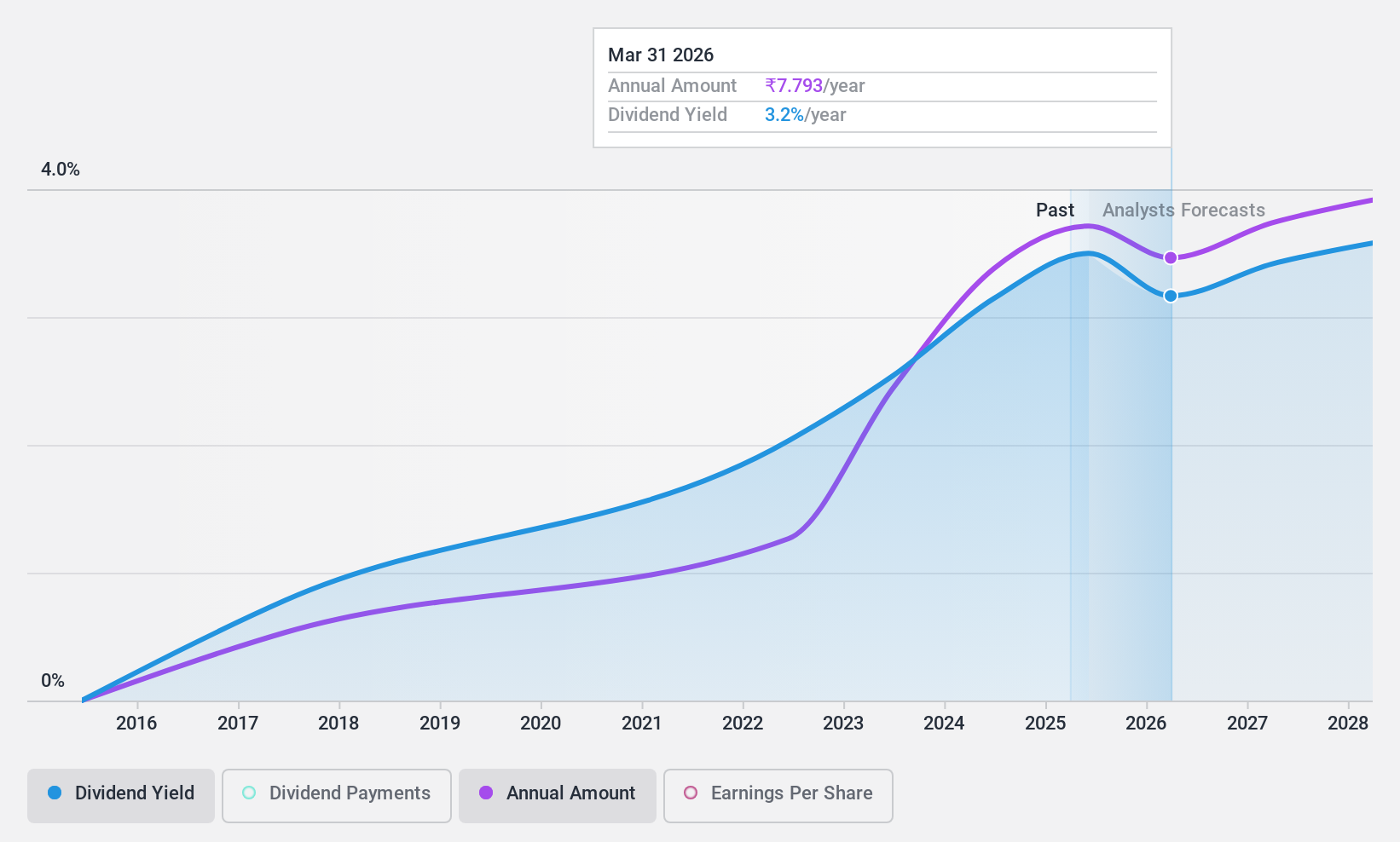

バンク・オブ・バローダ (NSEI:BANKBARODA)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要バローダ銀行は、個人、政府、法人顧客に幅広いサービスを提供する世界的な銀行で、時価総額は約1兆3,000億円に上る。

業務内容バンク・オブ・バローダ・リミテッドは、主にトレジャリー(3,220億5,000万円)、コーポレート/ホールセール・バンキング(4,957億5,000万円)、デジタル・バンキング(0億1,000万円)およびその他リテール・バンキング(4,908億8,000万円)を含むリテール・バンキングを通じて収益をあげている。

配当利回り:3

バンク・オブ・バローダが最近発表した1株当たり7.60ルピーの配当は、2024年度の堅調な業績報告と相まって、配当銘柄としての可能性を強調している。しかし、同行の配当は不安定で、不良債権が高水準(2.9%)にあることがリスクとなっている。最近の役員交代と、銀行が争っている多額の税金請求を含む規制当局の監視は、銀行経営の安定性に不確実な要素を加えている。こうした課題にもかかわらず、現在、配当は利益で十分にカバーされており(配当性向20.9%)、継続的な問題がある中で、財務にある程度の回復力があることを示唆している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、バローダ銀行のダイナミクスを理解してください。

- 当社がまとめたバリュエーション・レポートによると、バローダ銀行の現在の株価はかなり控えめな可能性がある。

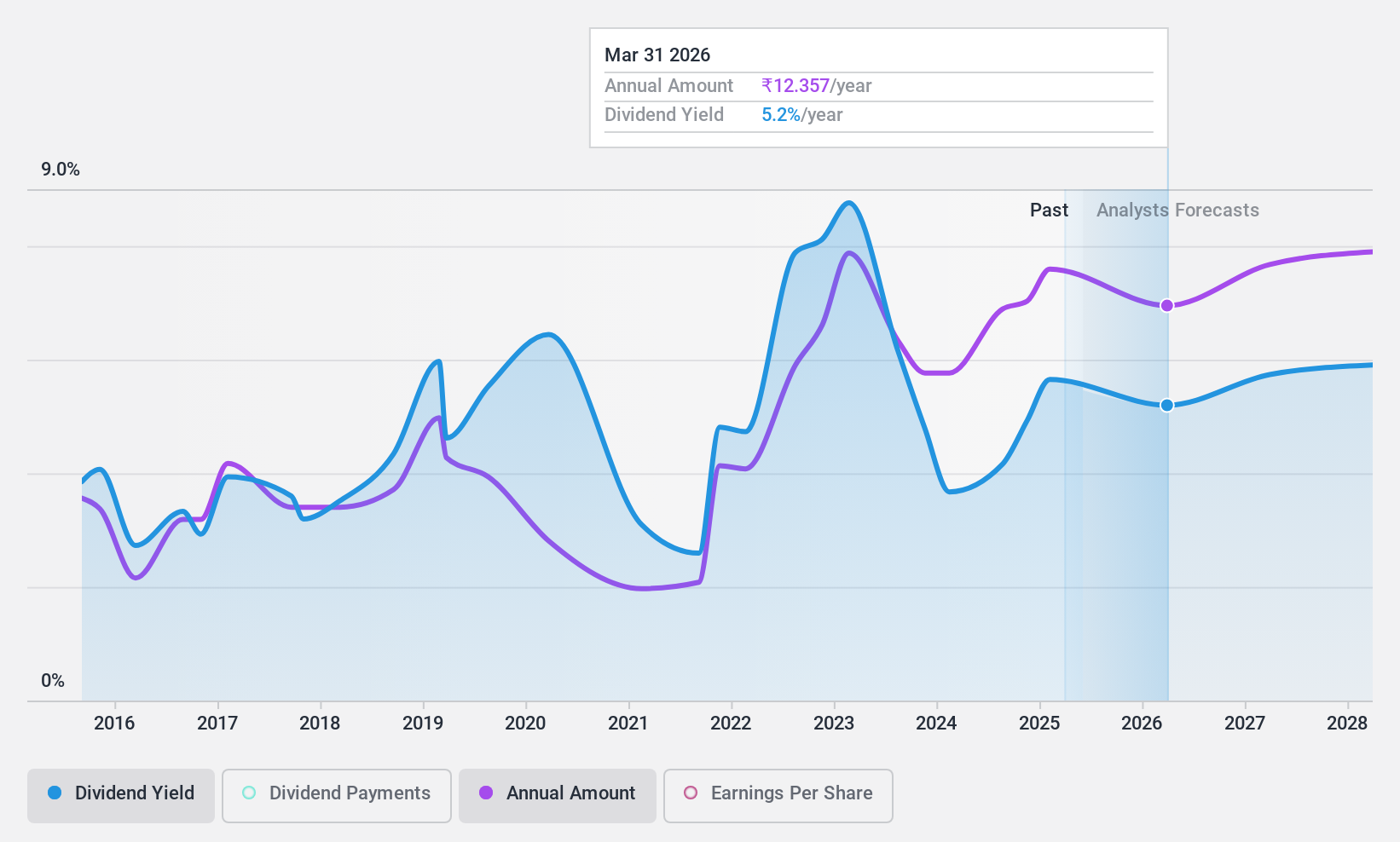

D.B (NSEI:DBCORP)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要D.B.コーポレーション・リミテッドは、新聞印刷・出版、ラジオ放送のほか、デジタル・ニュース・プラットフォームやイベント管理サービスをグローバルに展開しており、時価総額は約686億8000万円。

事業内容D.B.コーポレーション・リミテッドは、主に印刷・出版事業で224.3億円、ラジオ事業で15.9億円の収益をあげている。

配当利回り:3.4

D.B.コーポレーション・リミテッドの最近の1株当たり8インドルピーへの増配は前向きな一歩だが、過去に配当が変動した経緯があるため注意が必要だ。同社は、純利益が42億5,523万インドルピーと大幅に増加し、過去1年間で151.7%の利益急増を報告し、配当性向54.4%、現金配当性向43.6%と配当の持続可能性を裏付けている。しかし、このような変化の中、新社長財務の任命は、将来の配当の信頼性に影響を与える変数を導入する可能性があります。

石油天然ガス (NSEI:ONGC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要オイル・アンド・ナチュラル・ガス・コーポレーション(ONGC)は、国内外で原油と天然ガスの探鉱、開発、生産に従事しており、時価総額は約3兆8,600億円。

事業内容石油天然ガス公社は、主に精製・販売事業(567億5,000万円)、海洋探査・生産事業(94億3,000万円)、陸上探査・生産事業(43億9,000万円)、国際事業(9億6,000万円)を通じて収益をあげている。

配当利回り:4

オイル・アンド・ナチュラル・ガス・コーポレーション・リミテッド(ONGC)は、配当の信頼性において、過去10年間に多少の変動があり、まちまちのパフォーマンスを見せてきた。しかし、最近の財務状況は好転傾向を示しており、昨年度は38.9%の増益となった。同社の配当は利益とキャッシュフローの両方から十分にカバーされており、配当性向はそれぞれ31.3%と32.5%である。このカバー率にもかかわらず、配当金の支払いが歴史的に不安定であることから、将来の一貫性については慎重な楽観論が示されている。最近、シュリ・ヴィヴェク・チャンドラカント・トンガオンカル氏がCFOに任命されたことは、今後の財務戦略に影響を与える可能性がある。

- 当社の配当レポートをお読みいただき、Oil and Natural Gasの業績に関する詳細な視点を入手してください。

- 当社の包括的なバリュエーション・レポートは、オイル・アンド・ナチュラル・ガスがその財務内容によって正当化されるよりも低い価格である可能性を提起している。

実現させる

- ここをクリックすると、インドの配当金トップ15銘柄の完全なインデックスにアクセスできます。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stとリンクさせることで、投資判断を明確にすることができます。

- シンプリー・ウォールストリートは、グローバルな市場動向を解き明かす鍵であり、先進的な投資家のための使いやすい無料アプリです。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bank of Baroda が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.