Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 中国招商港控股有限公司(HKG:144)は、事業で負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

借金はいつ危険か?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の債務はビジネスにとって危険なものとなる。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

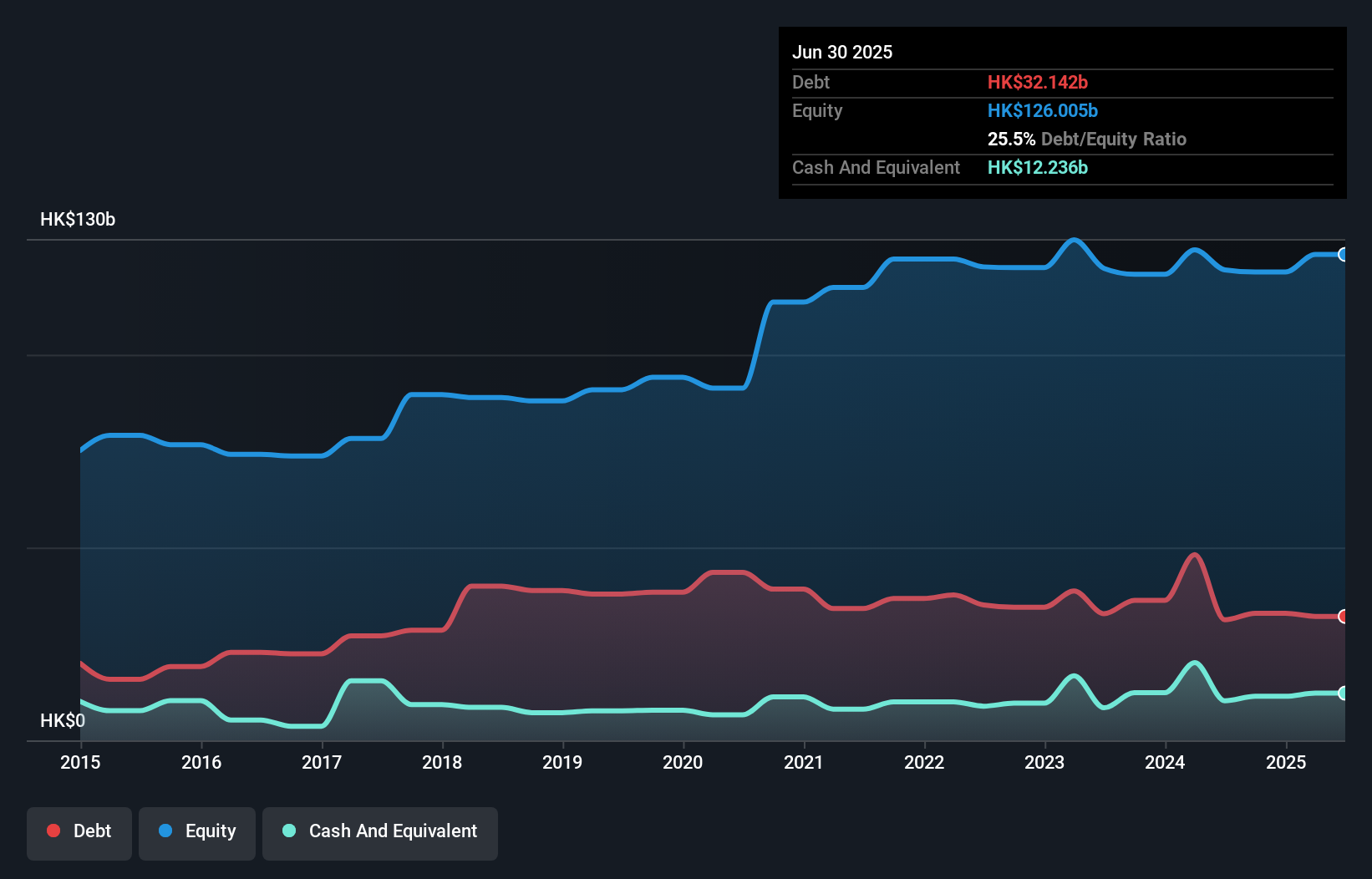

中国招商港ホールディングスの負債は?

下記の通り、2025年6月現在、中国招商港控股の負債は321億香港ドルで、前年とほぼ同じである。グラフをクリックすると詳細を見ることができる。 しかし、これを相殺する122億香港ドルの現金があり、純有利子負債は約199億香港ドルとなる。

China Merchants Port Holdingsのバランスシートの強さは?

直近の貸借対照表を見ると、中国招商港控股は、1年以内に期限が到来する253億香港ドルの負債と、それ以降に期限が到来する254億香港ドルの負債を抱えていることがわかる。 一方、同社には122億香港ドルの現金があり、1年以内に期限の到来する39億5,000万香港ドル相当の債権がある。 つまり、負債が現金と(短期)債権の合計を345億香港ドル上回っている。

中国招商港控股は627億香港ドルの価値があるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、同社が希薄化することなく負債を管理できるかどうか、我々は間違いなく精査しなければならないことは明らかだ。

ChinaMerchantsポート・ホールディングスの最新分析を見る

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮している。

中国招商港控股のEBITDAに対する有利子負債の比率は3.2倍で、EBITは支払利息を3.7倍カバーしている。 これを総合すると、負債水準が上昇することは望まないが、現在のレバレッジを処理することは可能だと思われる。 もう少しポジティブな見方をすれば、中国商船港湾控股は昨年、EBITを16%増加させ、負債を管理する能力をさらに高めている。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、事業の将来的な収益性によって、中国招商港控股が長期的にバランスシートを強化できるかどうかが決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 したがって、論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 株主にとって嬉しいことに、中国商船三井は過去3年間、EBITを上回るフリーキャッシュフローを生み出している。 このような強力なキャッシュ創出は、バチスーツを着た子犬のように私たちの心を温めてくれる。

当社の見解

嬉しいことに、中国招商港ホールディングスのEBITからフリー・キャッシュフローへの見事な変換は、同社が負債に対して優位に立っていることを示唆している。 しかし、実のところ、我々はその金利カバーがこの印象を少し損なわせていると感じている。 また、中国商船港湾控股のようなインフラ業界企業は、一般的に問題なく負債を利用していることにも留意したい。 これらのことを考慮すると、中国招商港控股は、現在の負債水準を快適に処理できるように見える。 もちろん、レバレッジは株主資本に対するリターンを高める一方で、より多くのリスクをもたらすので、この件に注目する価値はある。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 チャイナ・マーチャンツ・ポート・ホールディングスは、 私たちの投資分析で1つの警告サインを示している ことに注意しよう。

一日の終わりには、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、China Merchants Port Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:144

Advertisement